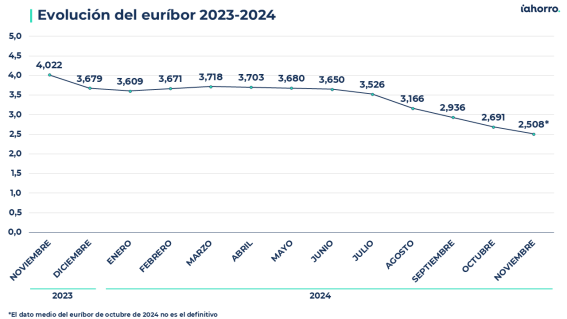

El mercado hipotecario e inmobiliario en España se encuentra en plena fase de remontada y uno de los factores que está haciendo esto posible es el euríbor. El índice de referencia más utilizado para calcular el tipo de interés que pagan los ciudadanos por sus hipotecas variables se sitúa, a falta de tan solo un dato diario para cerrar noviembre de 2024 en el 2,508%, y continúa así un descenso iniciado a finales de 2023. Este dato está más de un punto y medio por debajo que hace justo un año, lo que supone la mayor caída interanual de los últimos 15 años, desde diciembre de 2009: cae 1,514 puntos desde el 4,022% de noviembre de 2023.

Y no parece que vaya a echar el freno. Este indicador ha registrado datos diarios que rondan el 2,3% y “prevemos que el euríbor pueda cerrar el año en torno a esa cifra, alrededor de un 2,3 o 2,35%”, afirma Simone Colombelli, director de Hipotecas del comparador y asesor hipotecario iAhorro. Ya de cara a 2025, el portavoz de iAhorro matiza que “el avance del euríbor dependerá, en buena medida, de las decisiones que tome el Banco Central Europeo (BCE) respecto a los tipos de interés oficiales. Si sigue con las bajadas tanto en diciembre como durante el primer trimestre del año que viene, es posible que el euríbor alcance valores que se sitúen incluso por debajo del 2% antes de mediados de año, antes de junio de 2025”.

Las opciones del BCE: mantener la calma o dinamitar el mercado

Recordemos que la próxima reunión del organismo europeo, y la última que se celebrará este año, tendrá lugar el día 12 de diciembre. En ese momento, Simone Colombelli cree que la presidenta del BCE, Christine Lagarde, “anunciará una nueva bajada de los tipos de interés oficiales”, pero lo que no sabemos es si será “de 0,25 puntos porcentuales o de 0,5 puntos para impulsar el crecimiento de la economía europea, sobre todo después de la victoria de Donald Trump en Estados Unidos”. Por tanto, estamos ante dos posibles escenarios:

- El primero y más probable es que se produzca una reducción de tipos de 0,25 puntos, hasta situar los tipos de interés en el 3% a final de año. Esto mantendría la tendencia seguida en el mercado durante los últimos meses y también animaría al euríbor a continuar registrando bajadas continuadas, pero sin ser demasiado drásticas. En este caso, afirma Colombelli, “el euríbor seguiría la tendencia esperada y cerraría el año en torno a ese 2,3 o 2,35%”

- Por el contrario, un recorte de 0,5 puntos bajaría hasta el 2,75% los tipos y podría dinamitar el mercado hipotecario. “Si el BCE apuesta por hacer una bajada de tipos más arriesgada, dinamitaría el mercado hipotecario y el euríbor se vería también obligado a descender de forma más abrupta. De esta manera, el euríbor podría bajar un poco más, aunque no mucho, quizás hasta el 2,2%, porque tendría poco tiempo (apenas 11 días hábiles) para hacer que esa caída se notase mucho en el dato medio del mes”, declara el director de Hipotecas del comparador y asesor hipotecario iAhorro.

Eso sí, los efectos de una bajada de tipos de interés los veremos antes reflejados en el euríbor (en el dato medio de diciembre) que en las ofertas hipotecarias de la banca porque “los bancos no tendrán tiempo de aplicar la reducción de tipos en sus ofertas en diciembre y, aunque lo hicieran, cualquier cambio que se haga ahora ya no tendría efecto en 2024, si no en 2025. Por tanto, prevemos un mercado plano hasta Navidad y, a partir de enero, nuevas bajadas de precios en las hipotecas”, afirma el director de Hipotecas del comparador y asesor hipotecario.

Las hipotecas variables se abaratan hasta 3.000 euros al año

A la hora de ver cómo afecta la nueva caída del euríbor a los hipotecados tenemos que fijarnos en el valor medio que este indicador registró hace justo un año, en noviembre de 2023, cuando se situó en el 4,022%, hasta 1,514 puntos porcentuales por encima del dato actual (2,508%). Esto conlleva, por tanto, un abaratamiento de las cuotas mensuales de todos aquellos ciudadanos que tengan que hacer la revisión anual de su hipoteca con el dato del euríbor de este mes.

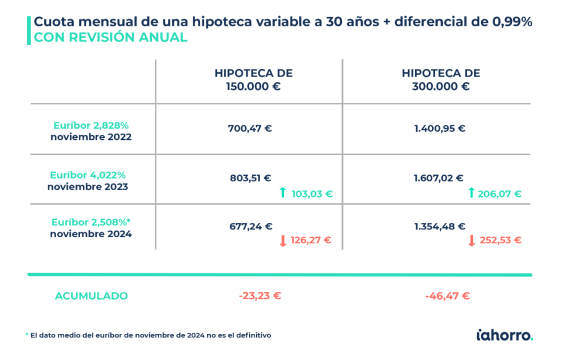

Por ejemplo, en el caso de una persona que tenga contratada una hipoteca variable desde 2022 con una cuantía inicial de 150.000 euros y revisión anual, vemos que empezó pagando una cuota mensual de 700,47 euros porque el índice de referencia se situaba en noviembre de ese año en el 2,828%. Sin embargo, en 2023 esa cuota se encareció 103,03 euros al mes (el euríbor anotó entonces un 4,022%) y ahora, con la bajada de este indicador hasta el 2,508%, la cuota también se reducirá, 126,27 euros, hasta 23,23 euros más de lo que subió el año pasado, por lo que pagará tras esta revisión una cuota de 677,24 euros mensuales. De esta manera, con la revisión de este mes se ahorrará hasta 1.515,20 euros anuales.

Por su parte, en caso de que la cuantía inicial fuera de 300.000 euros la hipoteca se hubiera encarecido 206,07 euros cada mes con la primera revisión anual, pero ahora se abarataría 252,53 euros mensuales (o, lo que es lo mismo, 3.030,40 euros anuales), por lo que el hipotecado pasaría a pagar una cuota de 1.354,48 euros al mes, lo que supone un abaratamiento de hasta 46,47 euros respecto a la inicial.

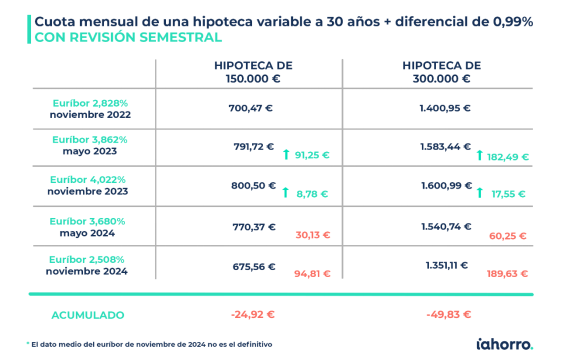

Igualmente, en caso de que la revisión en vez de anual sea semestral, las cuotas de las hipotecas se reducirán de forma sustancial. ¿Por qué? El euríbor también se sitúa en noviembre hasta 1,172 puntos por debajo del dato de mayo de 2024 (3,680%). Esto supone una rebaja de entre 95 y 190 euros mensuales, en función de la cuantía inicial del préstamo solicitado, para el hipotecado.

Si cogemos los mismos ejemplos que para la revisión anual, una persona que contrató una hipoteca variable en 2022 a 30 años, con un diferencial del 0,99% más euríbor para calcular su tipo de interés vemos que, en caso de que la hipoteca tuviera una cuantía inicial de 150.000 euros, el hipotecado empezaría pagando una cuota de 700,47 euros porque el euríbor se situaba en el 2,828% en noviembre de 2022; sin embargo, con la primera revisión, ya en mayo de 2023 (3,862%) la cuota subió 91,25 euros, hasta los 791,72 euros mensuales; y en noviembre de ese año se incrementó otros 8,78 euros, hasta los 800,50 euros cada mes.

No obstante, a partir de ahí comenzaron las reducciones: la primera fue en mayo de 2024 (con un euríbor del 3,680%), que bajó la cuota 30,13 euros, hasta los 771,65 euros mensuales; y la segunda se producirá tras la revisión de este mes, de hasta 94,81 euros, hasta alcanzar una cuota de 675,56 euros, hasta 24,92 euros menor que la que pagaba en un inicio. De esta manera, con la reducción de este mes el ahorro semestral aumenta hasta los 568,89 euros.

Igualmente, si la cuantía inicial de la hipoteca fuera de 300.000 euros con las mismas características del préstamo, la hipoteca hubiera aumentado hasta 182,49 euros en la primera revisión y 17,55 euros en la segunda; pero en la tercera hubiera bajado 60,25 euros y en la de ahora caería 189,63 euros. Esto supone, igualmente, un abaratamiento semestral de 1.137,77 euros.

La compraventa de viviendas se dispara… y también la firma de hipotecas

La tendencia a la baja del euríbor está provocando que cada vez más personas se decanten por comprar vivienda. Y es que, pese a que el precio de compraventa de los inmuebles en España sigue al alza, los tipos de interés de los préstamos hipotecarios han bajado mucho en el último año. “Empezamos el año viendo ofertas por parte de los bancos en hipotecas fijas que se situaban por encima del 3% TIN y ahora mismo ya vemos muchas que rozan el 2% TIN. La caída ha sido brutal este año, mucho más drástica de lo que imaginamos que sería y lo más probable es que esta tendencia a la baja continúe; aunque no sabemos hasta cuándo, eso lo tendrá que marcar el Banco Central Europeo”, explica Colombelli.

Las palabras del director de Hipotecas de iAhorro las corroboran los datos recogidos por el comparador: en enero de 2024 la media de los tipos de interés firmados en hipoteca fija por sus usuarios se situó en el 3,03% TIN, mientras que en octubre ese dato medio se redujo hasta el 2,65% TIN. No obstante, señala Simone Colombelli, “buenos perfiles pueden conseguir ya ofertas en hipoteca fija que rondan el 2,3 o 2,4% TIN. Y, aunque no parece mucha la diferencia, entre una hipoteca al 3% y una al 2,5% TIN hay un ahorro de entre 40 y 80 euros mensuales”.

En este sentido, el portavoz de iAhorro explica que “cuanto más bajen los tipos de interés, más ciudadanos se hipotecarán; sobre todo personas con perfil inversor, porque compensará más pedir un préstamo para pagar la casa que pagarla a tocateja y quedarte sin dinero líquido”. Esto también lo vemos en los últimos datos publicados por el Instituto Nacional de Estadística (INE), que muestran que, en el mes de septiembre de 2024, en España se contrataron 41.306 hipotecas sobre viviendas, lo que supone un aumento del 33,9% respecto al mismo mes de 2023 y es el mejor dato de los últimos dos años, precisamente desde septiembre de 2022.

Igualmente, hace unos días conocimos que también ese mes se ejecutaron 61.887 compraventas sobre viviendas en España, el mejor dato en un mes de septiembre en la historia del INE y el mayor registrado en los últimos 17 años, desde julio de 2007. De esta manera, el número de viviendas hipotecadas supone un 66,74% del total de compraventas. ¿Es coincidencia que el euríbor registre su mayor caída interanual en 15 años y el INE su mayor cifra de compraventas en 17 años? “No es coincidencia porque el mercado hipotecario todo está relacionado. Si el euríbor y los tipos de interés bajan, las compraventas de vivienda y las firmas de hipotecas suben. Los ciudadanos se animan a financiarse cuando el contexto económico es favorable, algo que seguramente mejore en 2025 y veamos cómo se van batiendo algunos récords de los últimos años”, finaliza Colombelli.