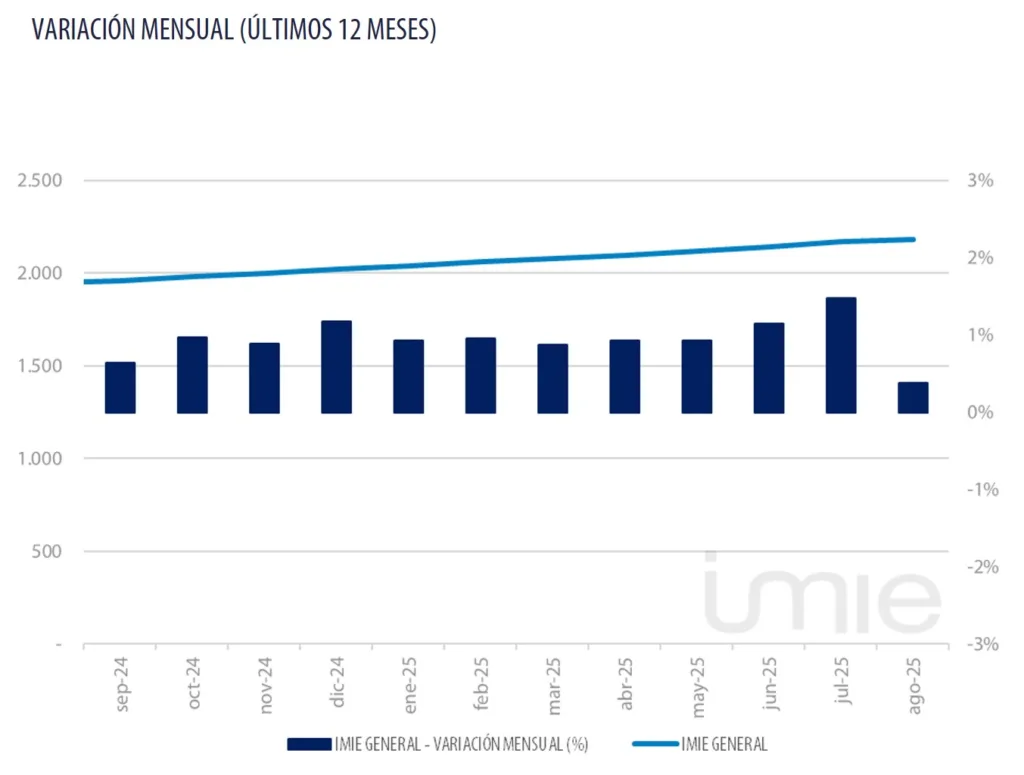

La estadística Tinsa IMIE General y Grandes Mercados del mes de agosto revela que el precio de la vivienda se incrementó un 0,4% en tasa mensual en el octavo mes del año y un 11,9 % en los últimos 12 meses. Esto supone un crecimiento de +8,9 % por encima de la inflación y un sostenimiento del ritmo de crecimiento de los precios residenciales. Las ‘Capitales y grandes ciudades” (-0,1 % mensual) y las ‘Áreas metropolitanas’ (+0,4 %) moderaron puntualmente en agosto la aceleración mensual de los precios vista en los meses anteriores.

“Los precios residenciales han seguido creciendo en agosto por encima de la inflación, superando la marca del 10 % interanual nominal en todas las zonas, a excepción de los municipios de interior, que se aproximan a ella. Este incremento del 10 % ha sido superado por todo el territorio insular desde finales de 2024, por las capitales y grandes ciudades desde comienzos del segundo trimestre de 2025 y por Costa Mediterránea y las Áreas Metropolitanas en los últimos dos meses”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin.

Junto a la moderación observada en el último mes en los entornos urbanos (‘Capitales y grandes ciudades’ y ‘Áreas metropolitanas’), los territorios donde el precio de la vivienda se ha incrementado de forma más intensa entre julio y agosto son “Costa Mediterránea” (+1,2 % mensual), “Islas” (+1,1 %) y los municipios de interior que integran el grupo ‘Resto de Municipios’ (+1,0 %).

Las capitales y grandes ciudades se mantienen, pese a la desaceleración de agosto, entre los grupos donde la vivienda más ha aumentado su precio en el último año, un 12,9 %, solo por detrás de los territorios insulares (+ 16,5 % interanual). ‘Resto de municipios’ es el único grupo que se ha encarecido por debajo del 10 % (8,1 %), si bien se va acercando progresivamente a esta cifra.

Cristina Arias destaca que persisten los desequilibrios que alimentan la inflación de la vivienda. “Los visados de dirección de obra muestran una evolución positiva en la construcción durante la primera mitad del año, pero aún es temprano para que la adición de nuevas viviendas terminadas al parque residencial contribuya al alivio de los tensionamientos de precios motivados por la escasez de oferta”, apunta Arias.

Variación desde máximos

El Índice General muestra en agosto un incremento del 57,6 % desde el mínimo registrado tras la crisis financiera e inmobiliaria, que sitúa el precio medio de la vivienda nueva y usada en España un 6,9 % de debajo de los máximos de finales de 2007.

En términos nominales, ‘Islas’ es el único grupo que estaría superando el nivel del boom inmobiliario (+19 %), aunque, descontando el efecto de la inflación, se mantiene un 15 % por debajo de los máximos de la burbuja en términos reales.

Las ‘Capitales y grandes ciudades’ se acercan en términos nominales a sus máximos de la primera década de los 2000 (-2,2 %). En el extremo contrario, el precio medio de los municipios más pequeños del interior peninsular y de la costa atlántica es un 19 % inferior a su máximo histórico.

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial.