El mercado de la vivienda en España ha atravesado en las dos últimas décadas un viaje lleno de contrastes. Tras los excesos de la burbuja inmobiliaria de principios de los 2000, el estallido de la crisis financiera de 2008 cambió por completo la dinámica del sector. Desde entonces, el mercado ha mostrado una notable capacidad de recuperación en el volumen de compraventas, pero la construcción de obra nueva se ha mantenido en mínimos históricos, generando un déficit estructural que afecta de lleno a la accesibilidad, especialmente para los más jóvenes.

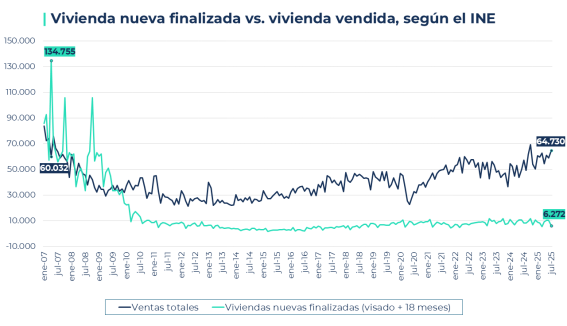

En 2007, España vivía el apogeo de la burbuja inmobiliaria. Según los datos del Ministerio de Fomento, ese año se finalizaron más de 100.000 viviendas nuevas en algunos meses y las ventas llegaron a superar las 80.000 operaciones mensuales, registra el Instituto Nacional de Estadística (INE) en su Estadística de Transmisiones de Derechos de la Propiedad. Un año después, con la crisis financiera global, el mercado se desplomó. La demanda se redujo de forma abrupta por el derrumbe del empleo, mientras que la oferta seguía engordando con las promociones que ya estaban en construcción y con las viviendas que entraban en el mercado porque sus propietarios no podían hacer frente a la hipoteca. El resultado fue un exceso de oferta que dejó paralizada la construcción de obra nueva durante años.

“El impacto de la crisis fue determinante. En 2008, la burbuja se había alimentado de un crecimiento desmesurado tanto de la demanda como de la oferta. La demanda desapareció de golpe con el derrumbe del empleo, pero la oferta se mantuvo, ya que había miles de viviendas en construcción y otras muchas que salieron al mercado porque sus propietarios no podían pagarlas. Por este exceso de se paralizaron las promociones privadas y que se eliminaran los incentivos para la vivienda protegida, un segmento que nunca se ha recuperado la relevancia de entonces”, explica Laura Martínez, portavoz del comparador hipotecario iAhorro.

La década posterior a 2008 estuvo marcada por este ajuste. Así, mientras las ventas se estabilizaron en niveles bajos (en algunos meses de 2010 apenas 30.000 operaciones), la construcción de obra nueva cayó hasta situarse en torno a las 10.000 viviendas mensuales. Esa brecha entre oferta y demanda nunca se ha cerrado. Con la recuperación económica a partir de 2015, las compraventas comenzaron a remontar hasta acercarse a las 50.000-60.000 operaciones mensuales, pero la oferta de vivienda nueva apenas se movió. Ahora, si miramos las cifras de julio de 2025 (último mes del que hay datos) vemos que solo el 9,7% de las viviendas vendidas en España son de nueva construcción: de las 64.730 operaciones de compraventa ejecutadas, solo 6.272 son de casas nuevas.

La construcción de obra nueva aumenta, pero sigue siendo insuficiente

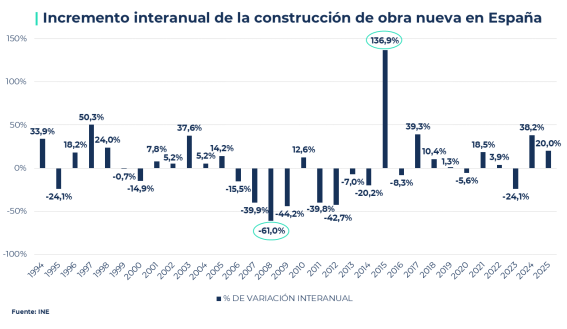

El análisis de la evolución del incremento anual de obra nueva en España muestra un panorama de altibajos extremos a lo largo de las últimas tres décadas. Entre los años 1993 y 2007 la tendencia general fue de expansión, hasta alcanzar los máximos de la burbuja inmobiliaria en 2006-2007, donde se registraron caídas de casi el 40% en 2007, anticipando la inminente crisis financiera. Su llegada en 2008 provocó un descenso drástico, del hasta el 61%, el punto más bajo de todo el período analizado. Desde 2008 hasta 2015, el sector estuvo marcado por reducciones sostenidas que en algunos años superaron el 40%, reflejando la parálisis de la construcción y la persistente brecha entre oferta y demanda. No obstante, a partir de entonces, la obra nueva ha mostrado signos de recuperación.

En 2015 se alcanzó un incremento del 136,9% y a partir de ahí todos los años ha habido subidas excepto en 2016 (-8,3%), 2020 (-5,6%) y 2023 (-24,1%). Incluso, en 2024 se registró un aumento del 38,2% en la construcción de obra nueva y en lo que llevamos de 2025 ese auge va por un 20%. Estos datos indican que el mercado ha ido poco a poco respondiendo a la demanda creciente y a la presión de precios, pero los niveles de construcción siguen siendo insuficientes en términos absolutos.

Tanto es así que la portavoz del comparador y asesor hipotecario afirma que “la recuperación no logra compensar los años de déficit acumulado. Esto evidencia que, aunque hay intentos de reactivación, el sector aún no logra consolidar un crecimiento estable y sostenido. La falta de suelo urbanizable, los largos tiempos de tramitación y la complejidad burocrática siguen siendo obstáculos importantes, limitando la capacidad de respuesta de la construcción frente a la demanda real”.

Donde hay terreno, no hay demanda y no se construye

Este déficit de oferta no se distribuye de manera uniforme. Las zonas con mayor presión demográfica y económica concentran la escasa obra nueva. “Las zonas con mayor demanda de vivienda —y donde ya se están desarrollando nuevos proyectos— se concentran principalmente en Andalucía, con Málaga a la cabeza por el fuerte aumento de obra nueva. También destacan Madrid, con los nuevos desarrollos en el área del Sudeste, y Cataluña, que registra un crecimiento, aunque todavía muy por debajo de los niveles de construcción de años anteriores”, explica Laura Martínez. En cambio, agrega, “en el interior peninsular, en capitales pequeñas y en zonas rurales, donde hay más terreno, la falta de demanda y la abundancia de vivienda de segunda mano hacen que apenas se construya”.

A esta disparidad geográfica se suman los obstáculos estructurales. La falta de suelo urbanizable es uno de los principales. En regiones como Baleares, donde la limitación física es evidente, la escasez es un freno directo a la promoción. Pero también pesan los tiempos de tramitación urbanística y la maraña burocrática.

“La falta de suelo es un problema importante, pero también la de incentivos económicos a la compra, especialmente en vivienda pública. El problema principal está en la aprobación de planes urbanísticos. Además del largo plazo que conlleva, el problema principal es de competencias, en las que hay que poner de acuerdo tanto al Estado, como a las comunidades autónomas y a los Ayuntamientos, que son los ejecutores finales. La necesidad de un pacto global y puesta en marcha de medidas prácticas es una necesidad imperiosa”, advierte la portavoz de iAhorro.

A esta realidad se suma el envejecimiento del parque inmobiliario. España cuenta con un volumen muy elevado de vivienda antigua en los centros urbanos, donde se están impulsando proyectos de rehabilitación para mejorar la eficiencia energética y la accesibilidad. Sin embargo, esa oferta no sustituye a la necesidad de vivienda nueva. “La vivienda de los centros de ciudades de mayor antigüedad sigue teniendo una demanda muy elevada y se absorbe muy rápido. En cambio, los desarrollos de la posguerra, que no subieron mucho en la burbuja, ahora se están revalorizando con reformas como la instalación de ascensores. Es una tendencia que seguirá, ya que los desarrollos nuevos cada vez están más lejos del centro”, apunta Martínez.

La diferencia de precio, otra de las claves

Comprar obra nueva en España es, de media, entre un 40% y un 45% más caro que una vivienda de segunda mano. Aun así, la escasez está haciendo que los precios de ambos segmentos avancen a ritmos muy similares. “Por precio, la diferencia media entre vivienda nueva y de segunda mano es de entre un 40%-45%, aunque la falta de vivienda a la venta está llevando a que, por ejemplo, en los últimos datos interanuales publicados por el Instituto Nacional de Estadística (INE), crezca más el precio de vivienda usada (12,8%) que la nueva (12,1%)”, detalla Martínez.

El riesgo de que esta situación se prolongue en el tiempo es evidente. Una oferta insuficiente en un contexto de demanda creciente ejerce presión sobre los precios y amenaza con tensionar aún más el acceso a la vivienda. “Va a presionar los precios, especialmente si la demanda sigue tan fuerte y la población española sigue creciendo, con ello se incrementa el riesgo de una burbuja de oferta. Por ello hay que seguir insistiendo en que aumente la oferta y que esta se adecúe a los flujos de población y al crecimiento económico”, advierte la portavoz de iAhorro.

El panorama final es el de un mercado inmobiliario dinámico en ventas, pero lastrado por un déficit crónico de obra nueva que no solo compromete la accesibilidad presente, sino que también plantea dudas sobre la sostenibilidad del sector en el futuro. El gran reto pasa por desbloquear suelo, simplificar trámites y reactivar los incentivos, especialmente en vivienda protegida, para recuperar un equilibrio entre oferta y demanda que hoy parece cada vez más lejano.