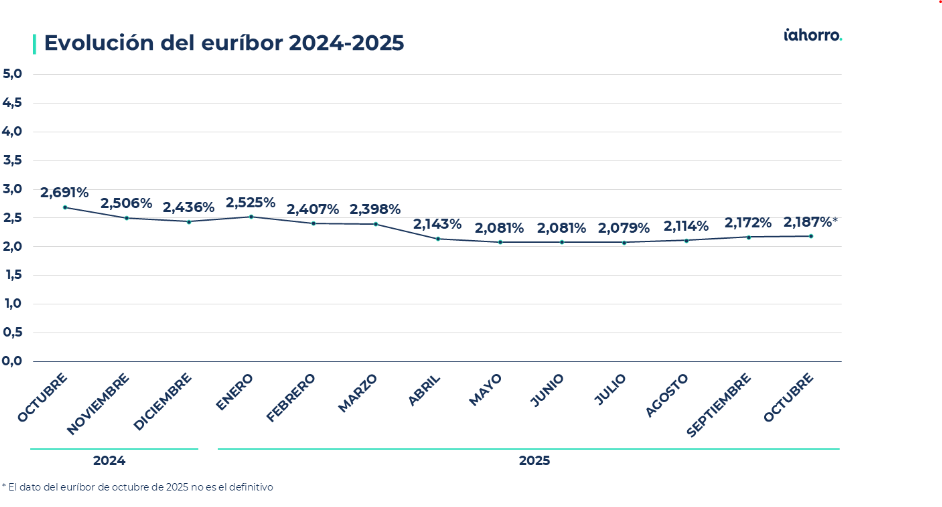

El euríbor continúa su racha alcista y ya encadena tres meses consecutivos de subidas. A falta tan solo de un dato diario para cerrar este mes de octubre de 2025, el índice de referencia de las hipotecas variables se sitúa en el 2,187%. Este valor está 0,016 puntos porcentuales por encima del registrado en septiembre (2,172%) y ya tan solo 0,504 puntos porcentuales por debajo del anotado hace justo un año, en octubre de 2024, cuando se situó en el 2,691%.

Además, este mes de octubre, el euríbor superó hasta en 8 ocasiones el 2,2% en sus datos diarios, algo que podría haber impulsado todavía más la media registrada y que finalmente no fue posible gracias a la evolución experimentada a partir de finales de mes, cuando anotó algún valor situado incluso por debajo del 2,15%.

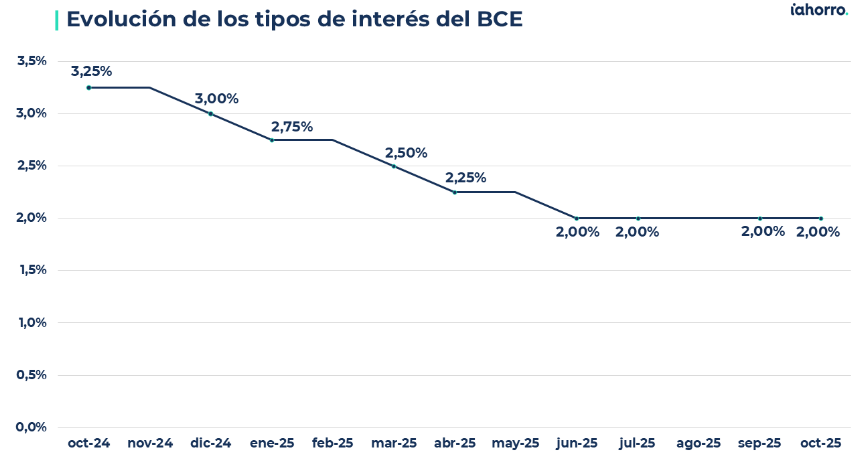

“El hecho de que el Banco Central Europeo mantuviera los tipos de interés en el 2% el pasado septiembre ha sido determinante en la evolución del euríbor. Este indicador responde directamente a las decisiones del BCE, y la cautela mostrada al no modificar los tipos se tradujo en un leve repunte”, explica Laura Martínez, directora de Comunicación y portavoz del comparador hipotecario iAhorro, que también matiza que “conforme ha avanzado octubre y se acerca la nueva reunión

(prevista este jueves día 30), hemos visto una mayor estabilidad, como si el euríbor estuviera a la espera de una posible bajada de tipos por parte de Christine Lagarde. Todo apunta a que esa reducción no se producirá, aunque el mercado ya lo tenía en gran medida asumido y no esperamos que haya grandes consecuencias”.

Así, el Banco Central Europeo mantendrá, por cuarto mes consecutivo, los tipos de interés oficiales en el 2%. No hay movimientos en estos tipos desde junio, justo antes de verano y, comenta Martínez, “cada vez hay menos esperanzas en todos los ámbitos de que mueva ficha antes de que termine el año”.

Las hipotecas con revisión semestral suben por primera vez en 23 meses

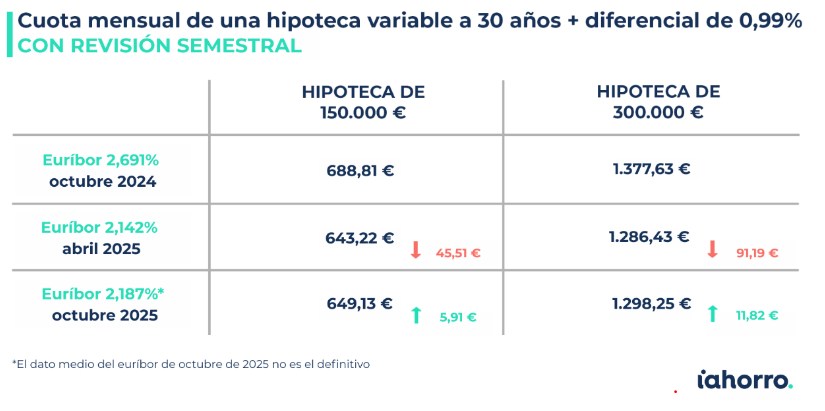

La peor parte de este nuevo ascenso del euríbor se lo llevan, sin duda, los hipotecados a tipo de interés variable. Sobre todo, aquellos que tengan que hacer, con el dato del índice de este mes, la revisión semestral de la cuota de su hipoteca.

¿Por qué? Ya veremos los primeros incrementos de cuotas, aunque todavía muy leves, porque hace justo seis meses, en abril de 2025, el euríbor se situaba por debajo del dato actual, concretamente 0,044 puntos porcentuales, en el 2,142%.

Estas son las primeras subidas de cuotas que vemos en las revisiones semestrales desde desde noviembre de 2023.

¿Cuánto subirán las cuotas?

Depende tanto del importe que quede por pagar de hipoteca como del diferencial pactado con el

banco o del plazo de amortización del préstamo. Desde iAhorro siempre ponemos dos ejemplos ‘tipo’, hipoteca variable de 150.000 y 300.000 euros, ambas con un diferencial del 0,99% y un plazo de amortización de 30 años.

Por tanto, para el caso de una persona que tenga una hipoteca variable con una cuantía pendiente de 150.000 euros con las características mencionadas anteriormente, vemos que desde abril estaba pagando una cuota de 643,22 euros y, a partir de ahora, abonará 649,13 euros mensuales, lo que supone un encarecimiento de 5,91 euros cada mes o 35,45 euros al semestre.

Por su parte, en el caso de quien tenga una hipoteca variable de 300.000 euros, también con revisión semestral, a 30 años y un diferencial del 0,99% al que haya que sumar el dato del euríbor, el incremento mensual se duplicará: será de 11,82 euros al pasar de una cuota de 1.286,43 euros a una de 1.298,15 euros cada mes. De esta manera, el incremento semestral es de 70,91 euros.

Las hipotecas con revisión anual caen hasta 1.000 euros al año

Al contrario de lo que pasa con quienes contrataron una hipoteca variable con revisión semestral de cuota, las personas que tengan que hacer dicha revisión de forma anual todavía verán alguna reducción, aunque no demasiado elevada.

Para los mismos casos expuestos anteriormente, en el caso de una persona que tenga pendiente de pago una hipoteca variable con una cuantía de 150.000 euros, un periodo de amortización de 30 años, un diferencial del 0,99% más euríbor y revisión anual, vemos que pasará de pagar una cuota mensual de 688,81 euros a abonar 647,91 euros cada mes. Esto supone una rebaja de 40,90 euros mensuales o, lo que es lo mismo, 490,82 euros anuales.

Igualmente, en caso de la hipoteca de 300.000 euros, con las mismas condiciones, la cuota mensual se abarataría con esta revisión 81,80 euros: de abonar una cuota de 1.377,63 euros pasaría a pagar 1.295,82 euros mensuales. En este caso, el hipotecado aún se ahorraría casi 1.000 euros al año, concretamente, 981,64 euros.

¿Veremos nuevas caídas del euríbor?

“Siempre decimos que hacer previsiones de lo que pasará con el euríbor, ya sea a corto o medio plazo, es muy complicado porque es un indicador en el que influyen muchos factores. No obstante, aunque pensábamos que este año podría cerrar por debajo del 2% y finalmente no será así, sí que creemos que llegará un punto en el que este indicador rebaje esa barrera psicológica y nos dé a todos una alegría. Lo difícil es decir cuándo. Quizás, si el BCE retoma su política de bajadas en los tipos de interés oficiales a principios de 2026 y la economía no da ningún síntoma de debilidad podamos ver este hito a mediados de año”, afirma la directora de comunicación del comparador y asesor hipotecario iAhorro.

Igualmente, Laura Martínez, es optimista y cree que “aunque no logremos bajar pronto de ese 2%, tampoco esperamos que el euríbor suba mucho; seguramente se mantenga en este entorno del 2,2% hasta final de año y también durante los primeros meses de 2026”, algo que añade la portavoz de iAhorro, “no es una mala noticia para el mercado hipotecario porque mantendría la estabilidad actual”.