La presión de la demanda en el alquiler residencial se mantuvo en niveles significativos en 2025. De media, 135 personas contactaron con cada vivienda que salió al mercado en un plazo de diez días. Aunque la cifra supone una estabilización frente al trimestre anterior, es significativamente superior a los 124 interesados con los que se cerró 2024.

Mientras, la oferta de inmuebles disponibles ha continuado su senda descendente, con una caída de 33.418 viviendas en tan solo un año. La consecuencia de este desajuste es un precio medio nacional que se sitúa en los 1.184€.

Así se desprende del Barómetro del Alquiler de 2025 (4º Trimestre), un estudio en el que el Observatorio del Alquiler impulsado por la Fundación Alquiler Seguro, hace un balance del estado del mercado del alquiler y de las relaciones entre las variables de oferta, demanda y precio durante este último año.

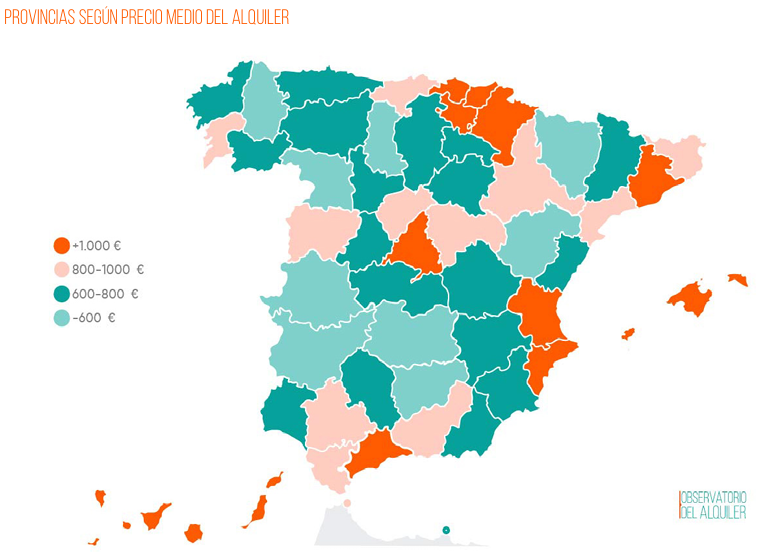

El precio, en máximos históricos

El precio medio del alquiler en España cierra el año en 1.184€, lo que representa un incremento anual del 5,9%. Este dato confirma una notable desaceleración frente al 11,3% registrado en 2024. Esta estabilización, detectada en los últimos seis meses en mercados como Barcelona (1.643€), Madrid (1.584€) o Málaga (1.269€), responde a una realidad económica: los inquilinos ya destinan casi el 40% de sus ingresos netos a la renta mensual, un umbral que imposibilita seguir asumiendo incrementos de precio al ritmo de años anteriores.

Sin embargo, mientras los grandes núcleos se estabilizan, las subidas más agresivas se han desplazado a provincias con precios históricamente bajos pero que sufren un descenso agudo de la oferta. Ciudad Real (+13,9%) Zamora (+10,2%), Asturias (+9,6%) y Zaragoza (+9,5%) lideran los incrementos. Todas ellas presentan precios que, aunque se sitúan por debajo de la media nacional y de la barrera de los 900€, reflejan el impacto de una escasez de inmuebles que ahora castiga a mercados anteriormente mas equilibrados.

La oferta cae un 4,7% en el último año, con más de 33.000 viviendas menos

El año 2025 concluye con un total de 683.920 viviendas comercializadas en el mercado de alquiler de larga duración, lo que supone una pérdida de 33.418 inmuebles (-4,7%) respecto al año anterior. Aunque el ritmo de caída se ha moderado en comparación con las 95.216 viviendas perdidas en 2024, esta ralentización no debe confundirse con una recuperación. El número de viviendas disponibles continúa disminuyendo de forma constante.

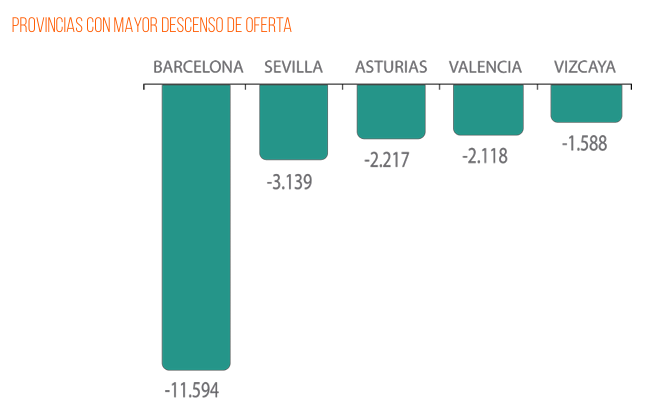

El desplome de la oferta muestra dinámicas territoriales muy marcadas. Barcelona es el caso más significativo, concentrando el 34,7% de la caída total del stock en España con 11.594 inmuebles menos. Destaca también la situación de Sevilla (-13%), una provincia con niveles de oferta históricamente bajos en relación a su población, ahora con una pérdida de oferta de más del 10%.

Provincias con mayor descenso de oferta

Por el contrario, se observa un mantenimiento de los niveles de stock en Madrid (+0,21%) y Málaga (-0,10%), que presentan cifras muy similares al ejercicio anterior. En el archipiélago canario, se registra una dicotomía: la oferta sube en Santa Cruz de Tenerife (+6,3%) pero baja en Las Palmas, donde el debate sobre la declaración de zonas tensionadas ha retraído a los arrendadores. En ambos casos, el stock sigue bajo mínimos, con un 40% menos de oferta que en 2021.

Zonas tensionadas, un mercado fracturado por la regulación

El 2025, ha estado marcado, a su vez, por la declaración de zonas tensionadas en varias localidades españolas, una medida que, lejos de aliviar el mercado, parece haber acelerado la retirada de inmuebles residenciales:

Cataluña, con el 90% de su territorio regulado desde octubre de 2024, sufre la mayor fuga de oferta nacional, concentrando Barcelona el 34,7% de la pérdida de stock de todo el país. La rigidez de los precios en Barcelona ha provocado que la rotación de viviendas sea escasa, manteniendo la presión de la demanda en niveles récord (462 interesados) pese a los límites legales. Esta situación está mostrando como el control de precios no ha frenado el interés, sino que ha reducido significativamente las opciones disponibles. Girona es la única excepción con una subida testimonial de oferta del 0,9%, aunque la presión ha pasado de los 104 interesados a los 140, por lo que este aumento de la oferta es insuficiente para la alta demanda existente.

País Vasco, por su parte, es la región donde la oferta ha sufrido la caída porcentual más severa del país. Vizcaya (-25,4%) y Guipúzcoa (-23,3%) lideran el retroceso de stock interanual, con propietarios que optan por cerrar el inmueble o trasladarlo a otras modalidades de alquiler ante la incertidumbre regulatoria. Esta disminución tan acentuada de la oferta ha provocado un aumento de los precios que superan ya los 1.300€ en Vizcaya y los 1.500€ en Guipúzcoa.

Por otro lado, en Navarra la oferta ha caído un 16,4%, lo que ha impulsado los precios por encima de los 1.000€ (1.028€) debido a la drástica reducción de inmuebles disponibles. Además, en Galicia, A Coruña presenta una caída del 5,3% en su oferta, con una presión de demanda que se sitúa ya en niveles de riesgo (49 interesados), y un precio medio que alcanza los 775€, muy por encima de la media de la región, y posicionándose como la segunda provincia más cara de la comunidad, por detrás de Pontevedra.

La presión de la demanda se desplaza a otras provincias

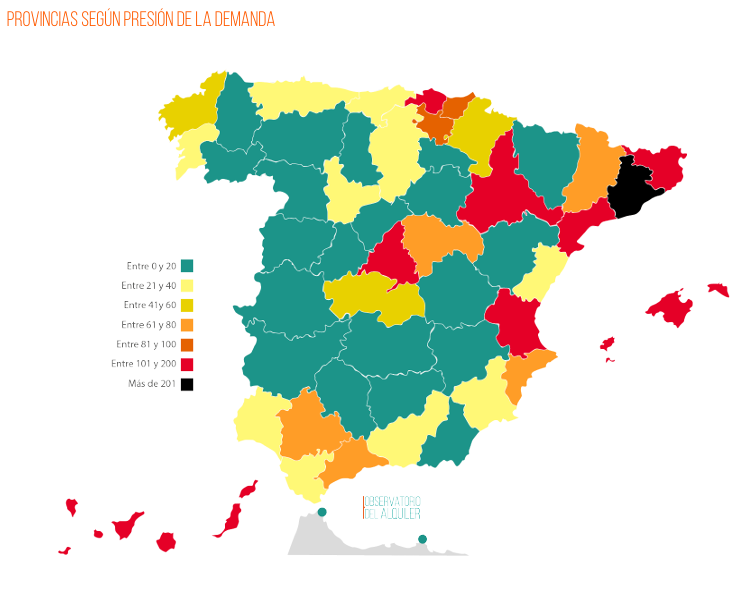

La presión de la demanda, es decir, el número de personas que se interesan por una vivienda de alquiler en sus primeros diez días en el mercado, se consolida en 135 interesados por vivienda a nivel nacional, acumulando ya un año y medio por encima de la barrera de los 100. Barcelona vuelve a marcar un récord histórico con 462 interesados, reflejando un mercado totalmente saturado.

Además de Barcelona, por encima de los 100 interesados por vivienda se encuentran: Girona (140), Baleares (137), Vizcaya (134), Las Palmas (121), Zaragoza (109), Tarragona (109), Valencia (104), Madrid (103) y Santa Cruz de Tenerife (102).

Provincias según presión de la demanda

Si analizamos la evolución anual, los mayores crecimientos de la demanda se concentran en perfiles diferenciados. Por un lado, se observa un marcado efecto limítrofe en el área de influencia de Madrid, donde la conexión con la capital ha disparado el número de interesados en Toledo (que sube de 33 a 54) y Guadalajara (de 69 a 75), actuando como receptores de los inquilinos expulsados por las rentas metropolitanas.

Por otro lado, el crecimiento en provincias como Girona (de 104 a 140) y Tarragona (de 92 a 109) responde a una dinámica más compleja. Si bien existe un componente de cercanía con Barcelona (que pasa de 421 a 462), su situación no depende exclusivamente de la capital catalana. En Tarragona, el incremento de la presión está estrechamente vinculado a su potente tejido industrial y a un mercado de alquiler propio. Además, en ambos territorios la declaración de zonas de mercado tensionado ha alterado el equilibrio entre oferta y demanda, convirtiéndose en el principal motivo del desequilibrio actual, por encima del mero factor geográfico.

Asimismo, encontramos provincias que también registran aumentos significativos por dinámicas propias de sus mercados locales. Es el caso de Asturias (que pasa de 19 a 31 interesados) y Castellón (de 18 a 35), donde el incremento de la presión responde de forma directa a una severa contracción de la oferta residencial que ha concentrado la demanda sobre un stock muy reducido. Por su parte, en Las Palmas, que sube de 90 a 121, y en Baleares (de 124 a 137), la alta competencia se justifica por su condición de enclaves costeros de referencia.

Mención especial merece Zaragoza, cuyo incremento de 55 a 109 interesados responde a una caída notable de la oferta sumada a un aumento real de la demanda atraída por los grandes proyectos tecnológicos y logísticos establecidos recientemente en Aragón. Por último, llama la atención la situación de Vizcaya, que, aunque ha visto disminuir su presión desde los 191 hasta los 134 interesados, se mantiene como la cuarta provincia con mayor competencia del país.