¿Tenemos que hacer ahora más esfuerzo que nuestros padres para poder comprar una casa? Este debate sobre si el acceso a una vivienda es hoy más fácil o más difícil que hace 30 años genera respuestas contradictorias. Para muchos, la sensación es clara: independizarse o acceder a una casa en propiedad exige cada vez más esfuerzo. Sin embargo, cuando miramos solo el coste de la hipoteca, la realidad parece diferente: los tipos de interés actuales son muy inferiores a los de los años 90 y las cuotas, en proporción al salario, resultan más asumibles.

Entonces, ¿por qué cuesta tanto comprar? La respuesta está en el punto de partida. El problema ya no está tanto en pagar la cuota del préstamo cada mes como en poder entrar en el mercado. Es decir, en ahorrar para la entrada. Para basarnos en datos reales, desde el comparador y asesor hipotecario iAhorro hemos elaborado un informe que analiza la evolución del precio medio de la vivienda financiada, los tipos hipotecarios, los plazos de amortización, las cuotas medias, el coste financiero total y los salarios entre 1995 y 2025. Este estudio concluye que el acceso a la vivienda se ha desplazado desde el esfuerzo mensual hacia el esfuerzo previo.

En términos simples: hoy es más fácil pagar la hipoteca que en los 90, pero es mucho más difícil poder firmarla. “Hemos pasado de un problema de financiación a un problema de acceso”, explica Laura Martínez, directora de Comunicación y portavoz de iAhorro. “Hace 30 años, cuando compraban casa nuestros padres, el obstáculo era asumir unos intereses altísimos mes a mes; ahora las cuotas son más razonables porque esos intereses han bajado y los plazos de los préstamos se han alargado, pero el precio de la vivienda se ha incrementado tanto que reunir los ahorros necesarios para hacer frente a la entrada y los gastos (alrededor de un 30% del precio) se ha convertido en una carrera de fondo”.

Tres décadas de transformación del mercado

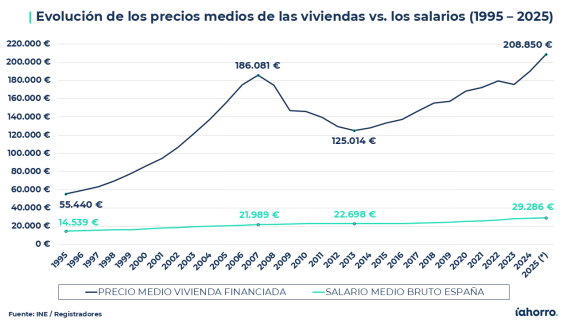

Para entender el cambio que se ha producido en el mercado hipotecario, hay que retroceder 30 años. Según los datos recopilados tanto por el Instituto Nacional de Estadística (INE) como por el Colegio de Registradores de España, en 1995, el precio medio de una vivienda en nuestro país rondaba los 55.000 euros. “Eran precios que hoy pueden parecer anecdóticos, pero que entonces suponían una inversión considerable”, remarca Laura Martínez, que añade que “entonces los salarios de los españoles apenas superaban los 14.500 euros brutos anuales per cápita de media”, según las mismas fuentes consultadas por iAhorro.

Desde entonces, el mercado de la vivienda ha atravesado todas las fases posibles: años de hipotecas fáciles y financiación abundante, una burbuja inmobiliaria, una crisis profunda, un ajuste severo de precios, un largo periodo de tipos de interés en mínimos históricos y, más recientemente, una nueva etapa de estabilización. La evolución del precio de los inmuebles resume bien esa montaña rusa. De los 55.400 euros de media que se pagaban por una casa en 1995, pasamos a un primer máximo cercano a los 186.000 euros en el año 2007. A partir de ahí, llegó el estallido de la burbuja y con él una corrección de precio, que los llevó hasta los 125.000 euros de media en 2013. Tras una década de subidas casi ininterrumpidas, llegamos a superar los 208.850 euros en 2025, el nivel más alto de toda la serie. Por tanto, podríamos decir que, en conjunto, el valor de una vivienda media en España se ha triplicado (+276,70%) en apenas 30 años.

En cambio, los salarios han seguido un camino mucho más moderado: el sueldo bruto medio per cápita en nuestro país ha pasado de rondar los 14.539 euros anuales en 1995 a poco más de 29.000 euros brutos anuales en 2025. Esta subida ha sido de +101,45%, apenas la mitad de lo que se ha encarecido en el mismo periodo el precio de la vivienda.

Dicho de otra forma: “Hoy pagar una casa exige el equivalente a algo más de siete salarios anuales completos, cuando en los años 90 bastaban algo menos de cuatro”, afirma Martínez. Esta brecha explica buena parte del problema actual: el coste del bien inmueble ha crecido muy por encima de la capacidad real de ingresos de los hogares. “El gran cambio estructural del mercado es que la vivienda se ha encarecido muchísimo más rápido que los salarios. Esa divergencia es la raíz de casi todas las dificultades actuales para comprar”, matiza la directora de Comunicación del comparador y asesor hipotecario.

Años 90: tipos de interés por encima del 10% y plazos cortos

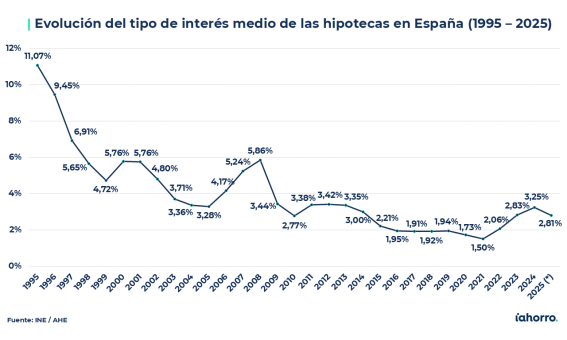

Si preguntamos a quienes compraron vivienda en los años 90, muchos recuerdan hipotecas con intereses de dos dígitos. No es una exageración. En 1995, el tipo medio hipotecario superaba el 11%, según los datos recopilados por el INE y la Asociación Hipotecaria Española (AHE), niveles que hoy resultarían impensables. Eso implicaba cuotas mensuales muy elevadas y, sobre todo, un coste financiero desorbitado. A lo largo de la vida del préstamo, los compradores podían terminar pagando más de un 120% adicional sobre el precio del inmueble solo en intereses. Es decir, la casa acababa costando más del doble de su valor inicial.

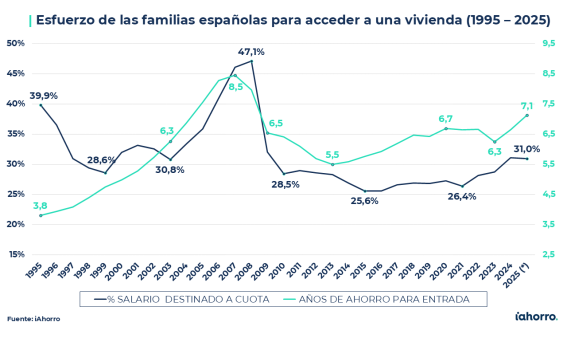

Eso sí, el acceso era relativamente más rápido que ahora: los precios de la vivienda eran bajos en términos absolutos y la entrada podía reunirse en pocos años de ahorro. El problema llegaba después. El esfuerzo mensual era asfixiante. De hecho, la cuota hipotecaria suponía cerca del 40% del salario bruto anual, un nivel que hoy se consideraría muy tensionado por los estándares de riesgo bancario.

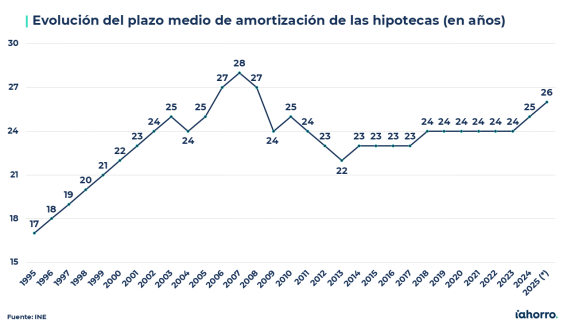

Otro factor que ha cambiado radicalmente el acceso a la vivienda es la duración media de los préstamos hipotecarios. En 1995, los plazos se situaban en torno a 17 años de media, y fueron aumentando de forma constante hasta alcanzar los 28 años en 2007, justo antes del estallido de la crisis. Tras la crisis, los plazos se ajustaron, estabilizándose entre 23 y 24 años durante casi una década, para volver a subir a 26 años en 2025. Este alargamiento de los préstamos ha permitido reducir la cuota mensual pese al incremento del precio de la vivienda, pero no ha mitigado la dificultad de reunir el ahorro inicial necesario para la entrada.

“Nuestros padres compraban casas más baratas, pero con hipotecas muy caras y plazos cortos. El banco era el gran cuello de botella en aquellos momentos”, resume Laura Martínez. “Hoy, las hipotecas son más largas y los tipos más bajos, lo que hace la cuota mensual más asumible, pero la barrera de entrada se ha disparado”.

La gran bajada de tipos cambia las reglas del juego

La evolución del mercado hipotecario en las últimas tres décadas puede entenderse observando dos variables clave: los tipos de interés y el esfuerzo salarial necesario para comprar vivienda. Y ambas han cambiado radicalmente. Con la entrada en el euro y la bajada progresiva de los tipos, financiarse se volvió mucho más barato. Durante la primera mitad de los años 2000, los intereses cayeron con fuerza, los plazos se alargaron y los bancos ofrecían hipotecas con mayor facilidad, incluso financiando más del 80% o hasta el 100% del precio de la vivienda. Este crédito abundante disparó la demanda y, como consecuencia, los precios se dispararon.

A finales de ese ciclo, se produjo una combinación delicada: viviendas en máximos históricos y tipos que repuntaron por encima del 5% entre 2006 y 2008. El resultado fue inmediato: las cuotas subieron, y el esfuerzo de las familias se disparó, pasando del 36% al 47% del salario medio en apenas tres años, uno de los niveles más altos de toda la serie. Muchos hogares que ya habían comprado al límite tuvieron dificultades para pagar cuando estalló la crisis.

Tras el ajuste inmobiliario, ocurrió lo contrario: el BCE llevó los tipos a mínimos históricos y las hipotecas se abarataron drásticamente, situándose de media alrededor del 2%; incluso en 2021 vimos hipotecas fijas a 30 años con tipos de interés por debajo del 1%. Así, con plazos superiores a 25 años, las cuotas mensuales se redujeron notablemente, y el esfuerzo hipotecario cayó a mínimos: del 40% del sueldo en los 90 a niveles cercanos al 25 o 26%. “Durante esos años, tener una hipoteca dejó de ser sinónimo de asfixia financiera. Las cuotas eran más manejables y eso dio aire a muchas familias”, recuerda la portavoz de iAhorro.

Pero este alivio tuvo un efecto secundario. Al ser el dinero tan barato, más personas pudieron acceder a financiación, y la demanda creció rápidamente, volviendo a presionar los precios al alza. Así, lo que se ganaba por el lado de la cuota se empezaba a perder por el lado del precio de la vivienda.

Hoy: cuotas razonables, entrada casi inalcanzable

La situación actual es el resultado de todas estas fuerzas acumuladas. Hoy, con tipos en torno al 3% y plazos medios de 25 o 26 años, la cuota hipotecaria representa aproximadamente el 31% del salario bruto, menos que en 1995. Pagar mes a mes es más cómodo, pero la vivienda cuesta, de media, más de 200.000 euros. Y eso cambia todo. Dado que los bancos financian habitualmente el 80% del precio, el comprador debe aportar el 20% restante más los gastos asociados. Ese desembolso inicial es mucho mayor que hace 30 años: en 1995 bastaban unos 4 años de ahorro, mientras que hoy se requieren más de 7 años de media.

Igualmente, hace tres décadas bastaba con algo menos de cuatro salarios anuales para comprar una vivienda; hoy se necesitan más de 7, lo que refleja que el esfuerzo previo prácticamente se ha duplicado. Esto retrasa la edad de compra, prolonga la permanencia en alquiler y aumenta la dependencia de la ayuda familiar. Cada vez más operaciones cuentan con ahorros heredados, avales de padres o apoyo intergeneracional. “Muchos compradores jóvenes solo pueden acceder si cuentan con ayuda familiar. La barrera de entrada se ha vuelto tan alta que el ahorro individual ya no siempre es suficiente”, afirma Martínez. Esto introduce un nuevo factor de desigualdad: quienes tienen respaldo familiar parten con ventaja frente a quienes dependen exclusivamente de sus ingresos.

¿Qué puede pasar a partir de ahora?

El problema es que el margen de mejora es cada vez menor. Los tipos de interés difícilmente volverán a los mínimos históricos de hace unos años porque tampoco se prevé que el euríbor vuelva a estar en negativo, y los plazos de amortización ya están bastante estirados, hasta el punto de que algunos bancos los alargan incluso hasta 40 años, según la edad del hipotecado (solo para los más jóvenes). Esto significa que el principal “amortiguador” de la cuota (la financiación barata y prolongada) tiene poco recorrido adicional.

Además, si los precios de la vivienda continúan creciendo por encima de los salarios, el esfuerzo del comprador aumentará de nuevo. “El mercado se enfrenta a una encrucijada. Si los tipos no bajan significativamente y los salarios no crecen con fuerza, cada subida del precio impactará directamente en la capacidad de acceso de las familias, expulsando potencial demanda”, advierte Laura Martínez.

No obstante, la comparación entre generaciones deja una conclusión clara. Nuestros padres compraban más barato hace 30 años, tardaban menos en ahorrar la entrada, pero pagaban intereses altísimos y, por tanto, destinaban mucho más porcentaje de su salario a abonar la cuota mensual de la hipoteca. Los hipotecados actuales financian mucho más barato, pagan menos en proporción al sueldo cada mes, pero necesitan muchos más años de ahorro para poder acceder a una hipoteca y, por tanto, para poder comprar una vivienda.

El obstáculo ha cambiado de sitio: “Antes el problema era la hipoteca. Ahora el problema es el precio de la vivienda. El acceso inicial es el gran desafío de esta generación”, concluye la directora de Comunicación y portavoz de iAhorro, que agrega que, si no se corrige la brecha entre precios y salarios, “comprar vivienda seguirá siendo una meta cada vez más tardía. Y la propiedad, que tradicionalmente es el principal vehículo de ahorro de las familias, podría convertirse año tras año en un objetivo menos alcanzable para buena parte de la población”.