El mercado del alquiler en la Comunidad Valenciana se enfrenta a un desafío estructural marcado por un dinamismo demográfico excepcional. Según los últimos datos del Instituto Nacional de Estadística (INE), la región es actualmente la primera autonomía de España en crecimiento poblacional relativo. Este incremento de la población genera una presión directa sobre una oferta residencial que, lejos de expandirse, se ha contraído un 5,3% en el último año.

DINAMISMO DEMOGRÁFICO Y CONVIVENCIA DE MODALIDADES

Valencia se ha consolidado como el motor demográfico de España, sumando más de 100.000 nuevos habitantes en el último ejercicio. Este crecimiento récord no es casual, sino que responde a la configuración de un territorio que atrae tanto a nuevos residentes permanentes como a perfiles temporales. Esta dualidad ha propiciado un ecosistema donde coexisten con éxito diversas modalidades: el parque inmobiliario valenciano da respuesta a una demanda turística masiva, con 48.441 viviendas de uso turístico, según datos del INE de noviembre de 2025, y una creciente necesidad de alquiler de temporada para trabajadores y estudiantes. Sin embargo, este dinamismo y la alta operatividad de los inmuebles convive con un desequilibrio creciente en el mercado del arrendamiento de larga duración.

UN MERCADO DE ALQUILER ROBUSTO, PERO CON UNA OFERTA RESIDENCIAL MENGUANTE

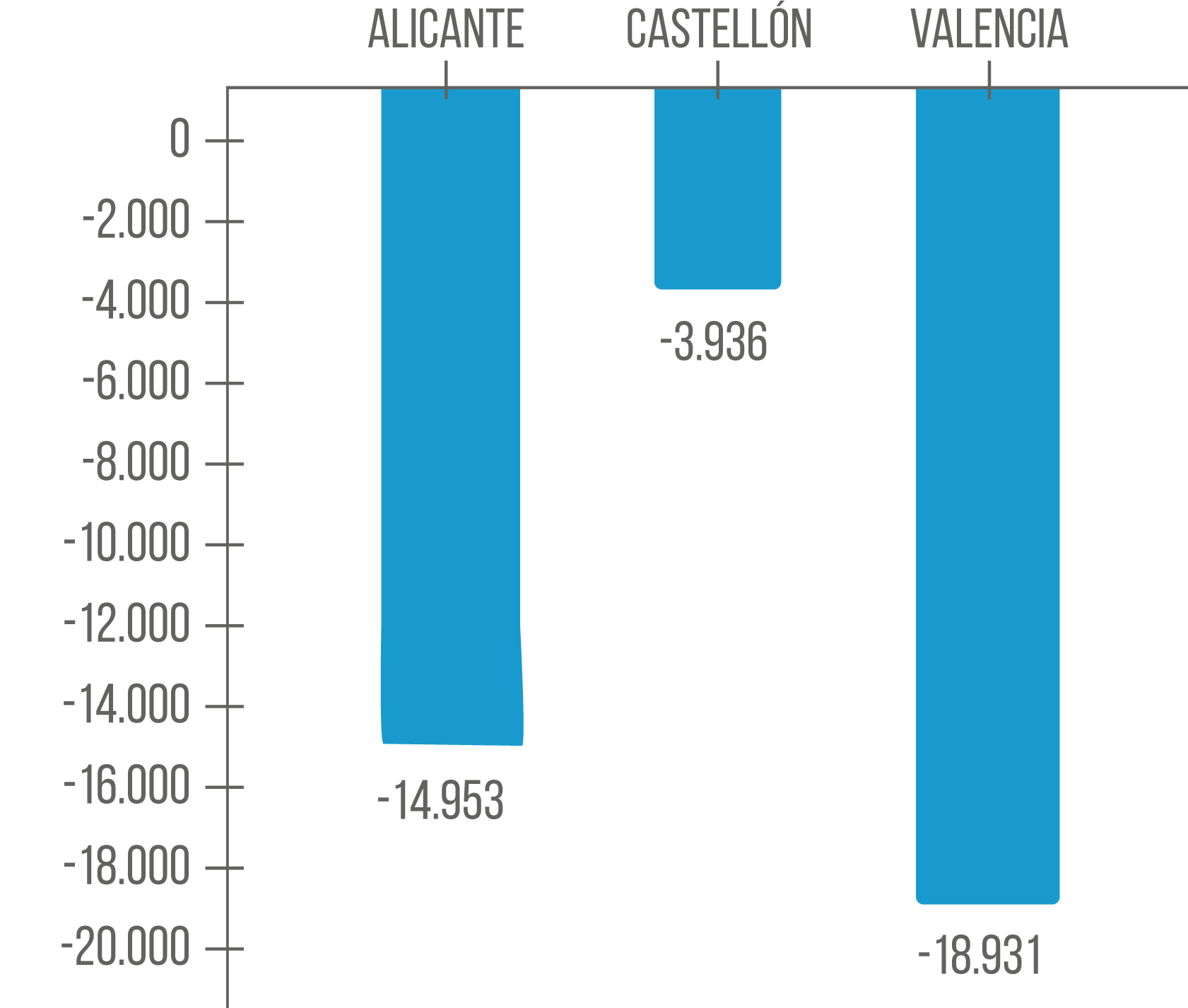

A pesar de contar con uno de los núcleos residenciales más voluminosos del país, con 3.285.786 viviendas, el stock destinado específicamente al alquiler de larga duración no deja de contraerse, situándose en 80.813 unidades a cierre de 2025, según el Barómetro del Alquiler, que analiza oferta, precio y presión de la demanda del alquiler residencial en España, elaborado por el Observatorio del Alquiler, impulsado por la Fundación Alquiler Seguro. El análisis provincia a provincia muestra una realidad preocupante: Valencia es la que mayor pérdida de inmuebles sufre en términos absolutos, habiendo pasado de 42.673 viviendas en 2024 a las 40.555 actuales.

Por su parte, Castellón lidera la caída porcentual este último año con un desplome del 15,2% de su oferta residencial, mientras que Alicante, con un mercado más resiliente, ha logrado mantener su stock por encima de las 33.000 viviendas, aunque con una disminución en el último año del 3,1%.

SATURACIÓN DE LA DEMANDA EN LAS TRES PROVINCIAS

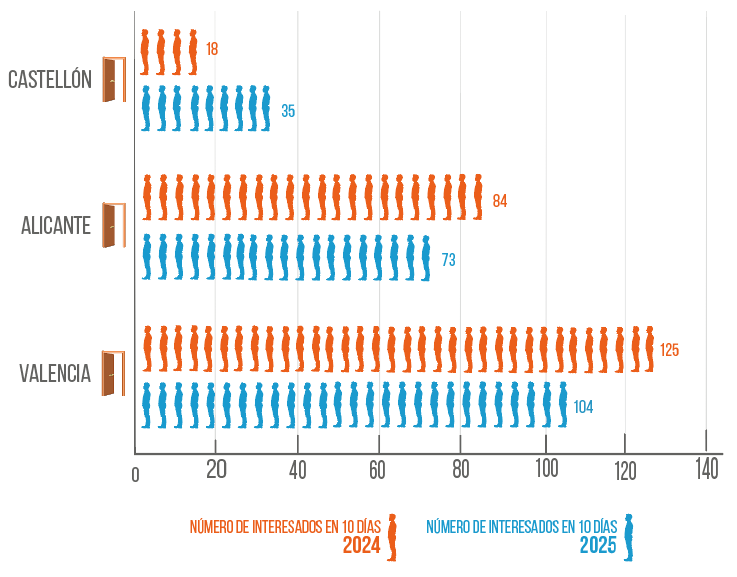

Esta escasez de vivienda residencial choca frontalmente con una demanda que registra niveles de competencia históricos. La presión de la demanda de la autonomía, es decir, el número de personas que se interesan por una vivienda de alquiler en un periodo de diez días se sitúa en 84 interesados por vivienda, una cifra que contrasta drásticamente con los 10 interesados que se registraban en 2019. El foco de mayor saturación es Valencia, donde la presión escala a los 104 interesados, reflejando un mercado significativamente desequilibrado.

“Estamos ante un desajuste estructural donde el ritmo de creación de nuevos hogares supera con creces la disponibilidad de inmuebles”, explica Caraballo, quien añade que “esta competencia feroz por cada inmueble disponible es un síntoma claro de que el mercado necesita medidas urgentes que estimulen la oferta y aporten tranquilidad y estabilidad a los propietarios”.

En Alicante, la presión se mantiene en 73 contactos, mientras que, en Castellón, aunque partía de niveles mucho más bajos, el interés se ha disparado en el último año, pasando de 18 a 35 interesados, lo que demuestra que la crisis de oferta se está desplazando hacía todos los rincones de la comunidad.

PRECIOS MÁXIMOS Y LÍMITE DE PAGO DE LOS INQUILINOS

El desequilibrio entre la oferta y la demanda ha empujado las rentas a máximos, situando el precio medio regional en 1.033 euros. Valencia se posiciona como la provincia más cara con 1.129 euros, seguida de Alicante, que ya supera los mil euros (1.006 euros), y Castellón, con una media de 725 euros. Esta escalada de precios ha llevado el esfuerzo financiero de los inquilinos al límite: en el conjunto de la región se destina el 34% de los ingresos al alquiler, alcanzando el 36% en Valencia. Según Alquiler Seguro, la estabilización del esfuerzo entre 2023 y 2024, no responde a una mejora de los salarios, sino a que los ciudadanos han alcanzado su límite de capacidad de pago, lo que impide que los precios sigan subiendo sin comprometer las necesidades básicas de las familias.

LA PROFESIONALIZACIÓN ANTE EL RIESGO DE MOROSIDAD

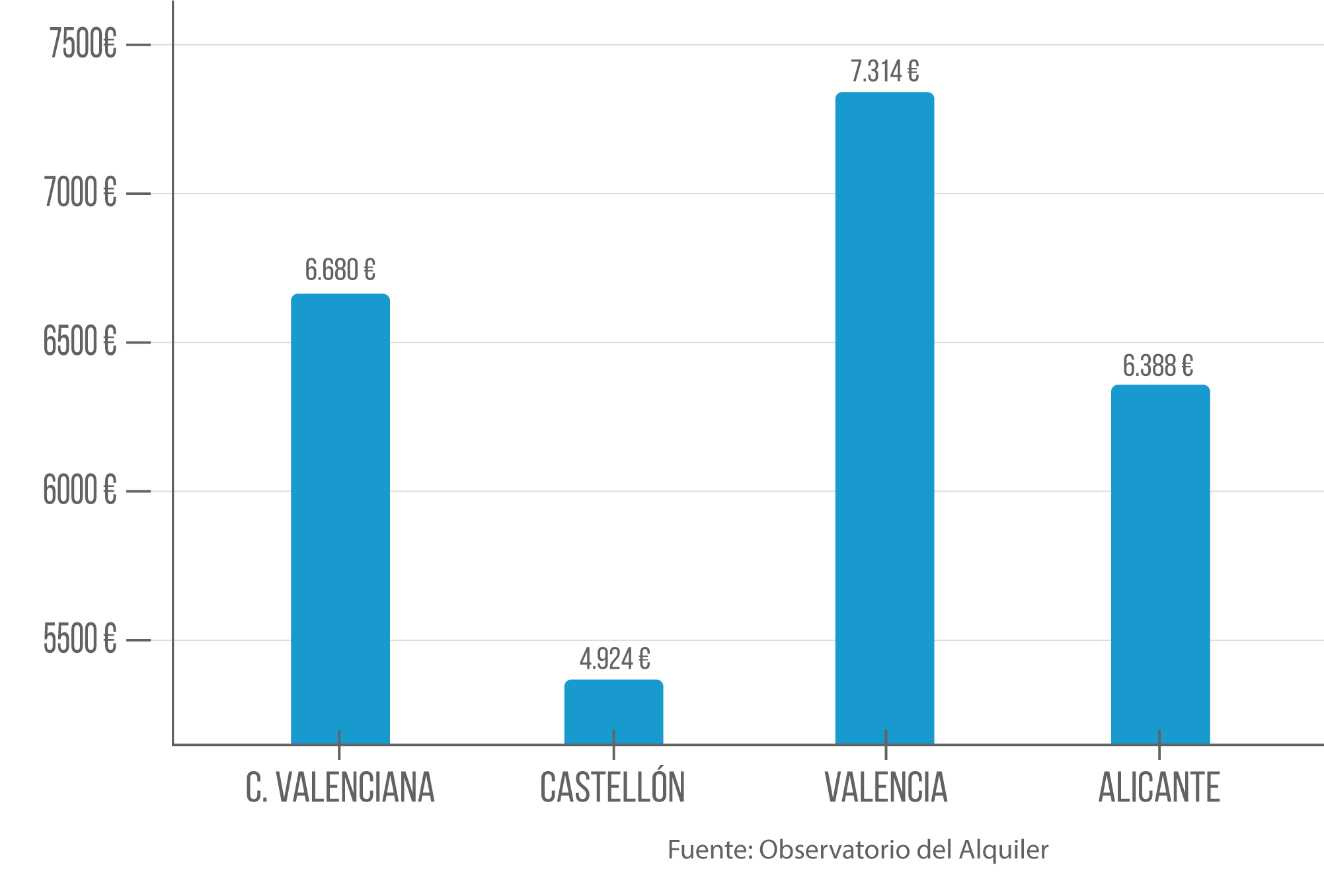

Uno de los principales frenos para que el stock existente se vuelque al mercado residencial es el miedo al impago. Según el estudio “Situación de la morosidad en el alquiler en España en 2025” del Observatorio del Alquiler, la morosidad media en la Comunidad Valenciana ha crecido un 27,5% desde 2019, alcanzando los 6.680 euros. En Valencia, el impacto es demoledor, superando los 7.300 euros. Para el pequeño propietario, que, según datos del Observatorio del Alquiler, representa el 93,4% de los arrendadores, un impago de esta magnitud es devastador.

Ante esta realidad, David Caraballo, CEO de Alquiler Seguro, insiste en que la solución no es señalar, como perjudiciales, las distintas modalidades de alquiler, sino garantizar la seguridad y respetar la finalidad de cada una acorde con la ley. “El reto es movilizar el stock mediante un marco de confianza. La profesionalización y las garantías en el alquiler son fundamentales, así como que el propietario pueda cobrar sin demoras el alquiler todos los meses. Este es un aspecto clave, donde pedimos al Gobierno que deje de hacer política social a costa del pequeño propietario, que termina por ser el verdadero escudo social del alquiler, cuando esta responsabilidad debe correr exclusivamente a cargo de los poderes públicos”, señala Caraballo.

“Incentivar y no penalizar es el camino para que el propietario particular vuelva a apostar por el alquiler de larga duración”, concluye Caraballo.