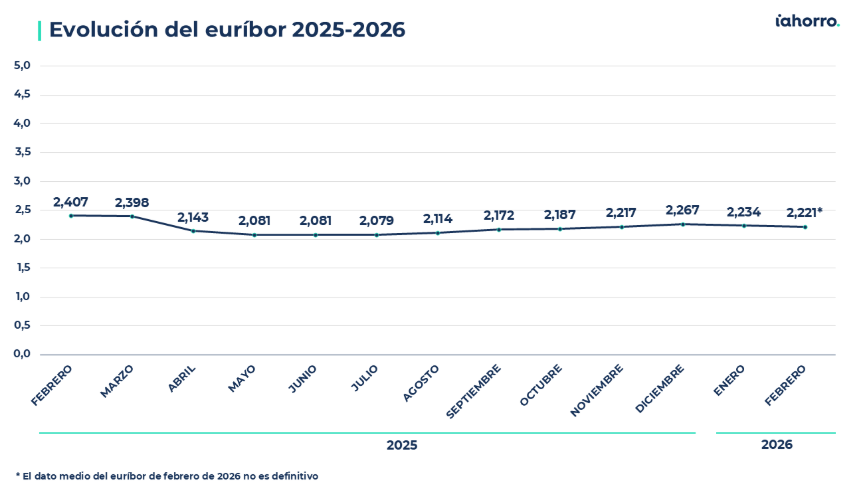

El año 2026 está dejando, de momento, buenas noticias en la evolución del euríbor. El Índice de referencia más utilizado en España y Europa para calcular los intereses de las hipotecas variables encadena ya dos meses a la baja, tras situarse (a falta solo de un dato diario para obtener la media definitiva) en el 2,221% en febrero de 2026. Este dato supone una ligera caída de 0,013 puntos porcentuales desde el dato de enero de este año (2,234%) y representa una leve moderación tras el repunte experimentado en el tramo final de 2025.

“Estamos viendo una estabilización del euríbor en la franja del 2,2%, después de un año con fases muy diferenciadas: primero caídas intensas, luego un repunte sostenido y ahora una moderación”, explica Laura Martínez, directora de Comunicación y portavoz del comparador y asesor hipotecario iAhorro.

Y es que, si analizamos la evolución de los últimos doce meses, el comportamiento del índice refleja claramente tres fases. En febrero de 2025 el euríbor se situaba en el 2,407% y, a partir de ahí, inició una senda descendente que lo llevó a marcar mínimos en mayo y junio (2,081%). En apenas cuatro meses, el indicador se dejó más de tres décimas, configurando el tramo más bajista del periodo.

Tras el verano, la tendencia cambió: desde julio (2,079%) comenzó un repunte progresivo que se prolongó hasta diciembre de 2025, cuando alcanzó el 2,267%, su nivel más alto desde comienzos de año. Este ascenso, aunque moderado, devolvió cierta presión a las revisiones hipotecarias que se produjeron a finales de 2025. Sin embargo, el inicio de 2026 ha vuelto a traer una ligera corrección a la baja, situando al índice de nuevo en el entorno del 2,2%.

¿Cómo afecta a los hipotecados?

En términos prácticos, esta evolución se traduce en pequeños ajustes en las cuotas para quienes revisan ahora su hipoteca de forma anual porque el euríbor está casi dos décimas por debajo del dato de hace un año. “La rebaja en las cuotas es real, pero todavía contenida. Si esta tendencia se mantiene en los próximos meses, los hipotecados podrían seguir notando pequeños alivios en sus revisiones, aunque sin cambios drásticos en su economía doméstica”, afirma Laura Martínez.

Tanto es así que, en una hipoteca variable de 200.000 euros a 30 años con un diferencial del 0,60% y revisión anual, la mensualidad pasa de los 843,96 euros que pagaba a partir de febrero de 2025 a los 824,57 euros que pagará a partir de esta revisión. Esto supone un ahorro de 19,39 euros en la cuota mensual y, en términos anuales, esta rebaja equivale a pagar 232,67 euros menos al año, un alivio moderado pero significativo en el contexto actual de ajuste del gasto familiar.

Igualmente, para un préstamo de 350.000 euros con las mismas condiciones, la cuota se reduce un total de 33,93 euros mensuales, lo que se traduce en un ahorro anual próximo a los 407 euros. Aunque estas cifras no suponen un cambio estructural en la economía doméstica, sí reflejan cómo pequeñas variaciones en el euríbor tienen un impacto directo y acumulativo en los bolsillos de los hipotecados.

En cualquier caso, el efecto final dependerá del momento en que cada préstamo tenga fijada su revisión (anual o semestral) y del diferencial aplicado por la entidad financiera, ya que no todos los hipotecados notarán el impacto al mismo tiempo. Por ello, la portavoz de iAhorro recomienda “analizar cada caso concreto y aprovechar el actual entorno de mayor estabilidad para revisar condiciones y valorar posibles mejoras en la hipoteca que permitan optimizar costes y generar un mayor ahorro a medio y largo plazo”.

¿Seguirá la estabilidad a la baja en los próximos meses?

El escenario actual que estamos viendo del euríbor es de estabilidad, más que de fuertes descensos. La evolución de los próximos meses será clave para confirmar si el euríbor consolida esta senda de moderación o si vuelve a registrar oscilaciones como las vistas durante el pasado ejercicio.

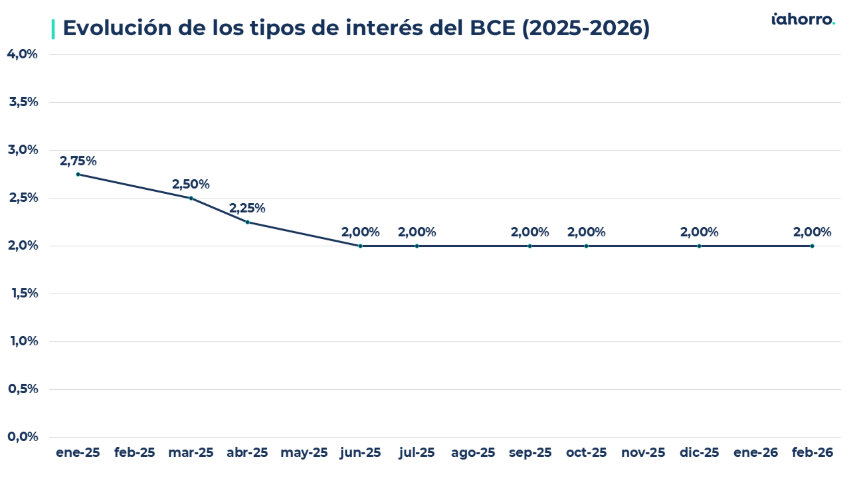

El verdadero factor que puede marcar su comportamiento en los próximos meses es la política monetaria del Banco Central Europeo (BCE). En su reunión de principios de febrero, organismo europeo presidido por Christine Lagarde decidió mantener los tipos de interés sin cambios, dejando la tasa de depósito en el 2% y reafirmando su postura de “esperar” antes de cualquier ajuste adicional. En palabras de la presidenta Lagarde, la situación actual de la inflación y la economía en la zona euro está en un “buen punto”, sin señales claras que requieran un cambio de rumbo.

El calendario del BCE para 2026 incluye varias citas que los mercados siguen con atención, entre ellas la reunión prevista para el próximo 19 de marzo, fecha en la que se anunciarán decisiones sobre tipos de interés y se evaluarán de nuevo las perspectivas económicas. Si los datos de inflación y crecimiento muestran una desaceleración clara, algunos analistas consideran que el BCE podría plantearse algún recorte de tipos, pero quizás de cara a la segunda parte de 2026.

“La estabilidad actual del euríbor refleja el enfoque prudente del BCE, que está valorando cada dato económico antes de mover los tipos. Si en las próximas reuniones la inflación sigue moderándose y el crecimiento pierde algo de tracción, es posible que empecemos a ver movimientos (aunque muy leves) hacia recortes. Esto, a su vez, podría traducirse en una ligera presión a la baja sobre el euríbor en los meses finales del año”, señala Laura Martínez.

¿Volverán los bancos a subir los tipos de interés de las hipotecas?

La forma en que estas decisiones se trasladen a las ofertas hipotecarias también dependerá de cómo interpreten los bancos el futuro de los tipos de interés oficiales. En un escenario en el que el BCE optase por mantener los tipos sin cambios durante gran parte de 2026, muchas entidades podrían percibir que el coste del dinero se ha estabilizado y, como resultado, seguirán ajustando con cautela sus condiciones de financiación, siempre en función del perfil de cada cliente.

“La evolución tanto del euríbor como de los tipos del BCE tienen un efecto directo en la percepción de riesgo y el coste del dinero entre las entidades financieras”, afirma la directora de Comunicación de iAhorro, que añade: “Aunque el euríbor puede moverse lentamente, los bancos también reaccionan ante las expectativas de mercado: si se ve percibe una política más expansiva, es más probable que veamos ofertas hipotecarias más atractivas, tanto en tipos mixtos como fijos”.

Por tanto, más allá del dato mensual del euríbor, seguir de cerca el calendario y las declaraciones del BCE será fundamental para comprender no solo cómo puede evolucionar el índice, sino también cómo las entidades traducen esos movimientos en productos concretos para los ciudadanos.