La clave del futuro del mercado de la vivienda en España no será el crecimiento económico ni los tipos de interés, que ya encaran su estabilización, sino la capacidad del país para aumentar la oferta, simplificar la promoción y generar vivienda asequible. Así, aunque la economía española se caracteriza por un dinamismo notable, la accesibilidad a la vivienda continúa siendo el gran reto. Esta es la principal conclusión del portal inmobiliario pisos.com que, como cada año, hace balance de cómo se han comportado los principales indicadores que miden la salud del sector y emite sus previsiones de cara al nuevo ejercicio.

En el ámbito internacional, los conflictos activos en Gaza y Ucrania siguen marcando la agenda política, al tiempo que desde Estados Unidos la administración de Trump cuestiona continuamente el modelo europeo. Por su parte, se prevé que España cierre 2025 con un PIB que se moverá en el intervalo del 2,6% y el 3%, según las diferentes fuentes, gracias al tirón del consumo privado y la inversión. La previsión para 2026 es más conservadora, y girará en torno al 1,8%-2,3%. En cuanto al IPC, carburantes, electricidad y cesta de la compra lo siguen apuntalando, barajándose un intervalo del 2,5%-2,8% a finales de año. La inflación podría colocarse en el 2%-2,4% en 2026, en línea o algo por encima del objetivo de inflación que guía la política monetaria del Banco Central Europeo (BCE). “La actividad económica sigue siendo robusta, pero con signos de normalización”, revela Ferran Font, director de Estudios de pisos.com, que admite que “este optimista telón de fondo contrasta con las tensiones que experimenta el mercado inmobiliario”.

El experto señala que “los hogares han ahorrado de forma notable durante los últimos años, lo que les ha proporcionado cierta resiliencia, pero ese colchón de liquidez se está utilizando para sostener el consumo”. En este sentido, Font comenta que “aunque la fortaleza del empleo ha sido una de las palancas que han permitido un elevado ahorro, esto no se ha traducido en una capacidad de acceso creciente a la vivienda para todos los segmentos”. En cuanto al actual marco hipotecario, el portavoz del portal inmobiliario reconoce que “la moderación de los tipos ofrece mejores condiciones de financiación, pero, de nuevo, esto no es garantía de acceso masivo a la vivienda para todos”.

El desajuste entre oferta y demanda es, en opinión de Font, “un motor esencial para la subida de precios, y su impacto es más visible en las finanzas más modestas”. Según el directivo, “España crea cada año más hogares que viviendas, y este efecto genera una brecha acumulativa que la actual producción es incapaz de estrechar”. Por todo ello, Font asegura que “el sector está dominado por una tensión estructural: hay una demanda sólida y creciente, pero la oferta no consigue cerrar el desfase”, añadiendo que “si no se corrige este déficit, estamos abocados a la exclusión residencial”.

En 2025 se refuerza la brecha entre oferta y demanda

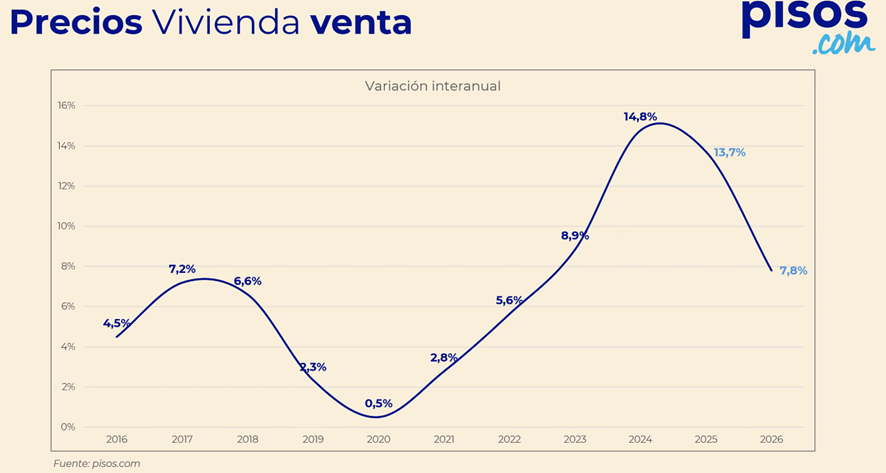

El suelo, materia prima de la construcción, sumado a los costes para desarrollarlo, impiden que se genere el stock suficiente para compensar el ritmo de formación de nuevos hogares, lo que repercute directamente en los precios de venta. “La energía de la demanda contrasta con la respuesta de la promoción, que todavía es tímida y muy calculada”, afirma Font. Según pisos.com, este indicador arrojará un repunte interanual a finales de año de alrededor del 13,7%. En 2026, se descarta una caída significativa, pero se prevé una contención, pronosticando un incremento del 7,8%. “El encarecimiento de la vivienda persiste, con cierta moderación en algunas zonas donde ya se han alcanzado niveles muy altos, pero sin signos de corrección generalizada mientras la oferta no crezca”, argumenta Font.

El comportamiento de las compraventas ha sido excepcional, marcando tasas interanuales abultadas, como el máximo alcanzado en marzo (40,6%), y tan solo un mínimo ajuste, el de agosto (-3,4%). La media mensual de operaciones en 2025 rondaría las 59.000 unidades. El año cerraría por encima de las 709.000 compraventas, alrededor de un 10,8 % más que en 2024. “Aunque hay una porción significativa de inversores, no se puede decir que todo el impulso provenga de ellos. De hecho, mantienen un peso relevante, pero es más moderado que en los picos del pasado”, indica Font, añadiendo que “los jóvenes siguen siendo los grandes ausentes del mercado de compra”. De cara a 2026, se registraría un ascenso del 4,9%, con algo más de 744.000 operaciones. “La demanda seguirá siendo selectiva y muy sensible al precio”, dice Font, que recalca que la oferta vuelve a ser la llave: “Si el ritmo de producción no aumenta, el mercado seguirá moviéndose en un rango de actividad estable pero tensionado, lejos de un ciclo expansivo, pero también de un escenario de corrección”.

Las hipotecas han dado muestra de un gran empuje, con tasas interanuales positivas abultadas, siendo la más intensa hasta el momento la de mayo (54,4%). La decisión del Banco Central Europeo (BCE) de bajar los tipos de interés de forma progresiva se ha detenido en el 2%. “No se esperan bajadas agresivas: será un proceso gradual, condicionado a que la inflación siga bajo control”, expone Font. La repercusión de la política europea en la financiación para la compra de vivienda, con ofertas hipotecarias atractivas, ha favorecido al mercado. “Incluso bajadas pequeñas tienen un efecto psicológico y financiero relevante, puesto que devuelven seguridad al comprador y reactivan operaciones postergadas”, indica Font. Con una media mensual de más de 41.000 hipotecas concedidas, veremos cómo en 2025 se superan las 496.000, por encima del 16% de incremento frente a 2024. De cara a 2026, es posible que el “boom” hipotecario se relaje, con 528.000 hipotecas, un 6,4% más que este año. Font advierte de que “la concesión levantará el pie del acelerador porque, aunque muchos solicitantes tienen capacidad de pago mensual, no cuentan con ahorro inicial”. Será en este marco cuando los bancos activen la alarma: “No se trata de un cierre de grifo, pero sí de un proceso de filtrado más estricto, que dejará fuera a perfiles sensibles al precio o con ahorros limitados”.

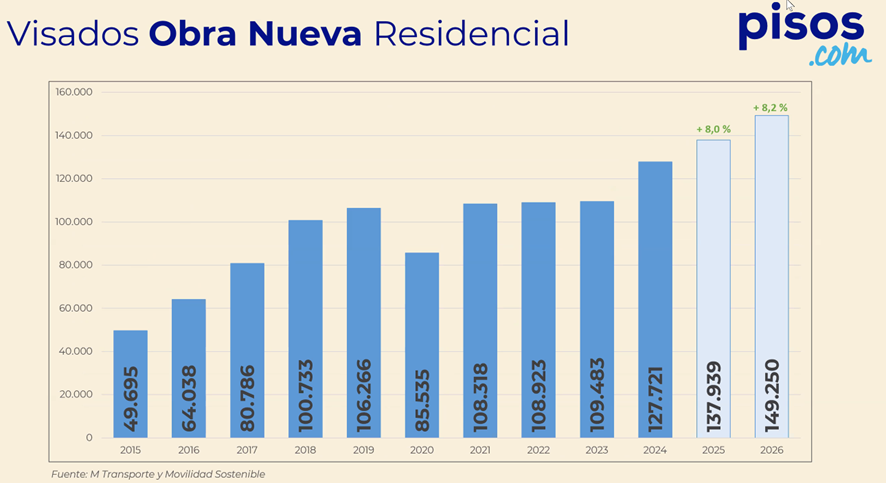

Los visados de obra nueva residencial se colocaron por encima de las 127.700 unidades en 2024. Esta cifra se elevaría a alrededor de 138.000 en 2025, un ascenso interanual aproximado del 8%. Las previsiones respecto a 2026 rondarían las 150.000 licencias. “El desarrollo de nuevas promociones va levantando el vuelo, pero el déficit residencial persiste, y mientras sea tan significativo, será inviable aliviar la presión sobre los precios”, admite Font, que recuerda que “las políticas públicas y los promotores tienen una oportunidad clave en los próximos años para orientar la expansión de la construcción hacia las verdaderas necesidades del mercado: no solo volumen, sino vivienda accesible”.

En lo que respecta al alquiler, se trata del segmento residencial más descompensado. “Alquilar se ha convertido en un juego de supervivencia porque hay más inquilinos que pisos disponibles, y eso empuja las rentas al alza”, manifiesta el directivo. El precio del alquiler crecerá alrededor de un 10% este año. “Este modelo pocas veces es una elección; para millones de personas es la única vía de acceso a la vivienda. Pero esa concentración de demanda en un espacio tan estrecho es precisamente lo que está haciendo que los precios sean cada año menos asumibles”, matiza el portavoz de pisos.com, confirmando que “el marco regulatorio ha tenido efectos contrapuestos, dado que ha protegido a ciertos colectivos, sí, pero también ha hecho huir a parte de la oferta y ha elevado la percepción de riesgo”. Las mensualidades de alquiler en 2026 seguirán tensionadas, escalando un 6,8% interanual. Para Font, “la previsión más realista es la de un mercado aún más polarizado y dual”, explicando que “habrá quienes pueden asumir rentas crecientes y quienes quedan atrapados en una rotación constante y cada vez más precaria”.

Para Font, la clave de futuro para el sector inmobiliario pasa por un marco regulatorio estable que genere confianza, dejar de ver a fondos y grandes tenedores como enemigos e, imprescindible, un pacto entre administraciones: «Las administraciones y partidos tienen que buscar un consenso de mínimos para generar vivienda pública de alquiler porque ahora cada uno está anunciando su propio modelo. Es importante llegar a consensos que den respuesta a esas familias vulnerables y jóvenes y que fomenten la creación de vivienda«.