El mercado residencial español no solo no da atisbos de recuperación, sino que la tensión inmobiliaria se ha intensificado en los principales núcleos urbanos. Pese a que la actualidad está marcada por una financiación relativamente estable, con tipos medios contenidos, el nuevo repunte de los precios en las ciudades más dinámicas no ayuda a facilitar el acceso a la vivienda por parte de los españoles. Esto lo demuestra el último Barómetro de Tensión Inmobiliaria elaborado por el comparador y asesor hipotecario iAhorro, que, tras analizar los datos del segundo semestre de 2025, constata el gran desequilibrio que existe entre oferta de vivienda, precios de los inmuebles a la venta e ingresos necesarios.

Concretamente, en este periodo, ciudades como San Sebastián han elevado su índice hasta los 97,49 puntos sobre 100, mientras Madrid y Barcelona ya superan los 80 puntos de tensión. Además, el salario necesario para adquirir una vivienda estándar de unos 100 metros cuadrados se sitúa en 5.642 euros netos mensuales en el caso de la ciudad donostiarra y se sitúa en 4.624 euros en la capital, cifras que superan ampliamente el salario medio nacional. Todo ello pese a que, según datos recopilados por el comparador hipotecario, actualmente se están firmando hipotecas en España con un tipo de interés fijo medio del 2,10% TIN, más bajo que el registrado en julio de 2025 (2,12% TIN), cuando se publicó el último Barómetro.

“El mercado ha demostrado una enorme capacidad de resistencia. Aunque el contexto financiero es más estable que en 2024, los precios no han corregido; al contrario, en muchas ciudades han seguido avanzando”, explica Laura Martínez, directora de Comunicación y portavoz de iAhorro, que añade: “Eso significa que la accesibilidad no mejora, porque el verdadero cuello de botella sigue siendo el precio de la vivienda, impulsado por la poca oferta existente y la elevada demanda”.

Las grandes capitales concentran los niveles más altos de tensión

Es importante resaltar, antes de continuar con el análisis de los datos que el Barómetro de Tensión Inmobiliaria realizado por iAhorro ofrece una radiografía de un total de 65 ciudades españolas, entre las que no solo están las 50 capitales de provincia, si no que se incluyen otras por su relevancia poblacional y dinamismo económico. No obstante, las cinco primeras posiciones del ranking de tensión vuelven a estar ocupadas por grandes capitales de provincia. Este indicador, que puntúa de 0 a 100 el grado de dificultad para acceder a una vivienda en función del precio medio, el salario necesario, la cuota hipotecaria y la oferta disponible, sitúa nuevamente a los principales polos urbanos en la parte más alta de la tabla.

Encabeza la clasificación San Sebastián, que alcanza los 97,49 puntos sobre 100, muy cerca del máximo teórico del indicador. El precio medio de una vivienda estándar de 100 metros cuadrados se sitúa en 576.700 euros, lo que obliga a contar con 5.642 euros netos mensuales para no superar el 35% de endeudamiento recomendado. En la práctica, esto supone triplicar el salario medio nacional, que según los últimos datos disponibles del Instituto Nacional de Estadística (INE), correspondientes a 2024, se sitúa en torno a 1.880 euros netos al mes, una referencia que ayuda a dimensionar la magnitud del esfuerzo exigido.

En segunda posición se sitúa Madrid, con 82,82 puntos, tras aumentar más de 3,6 puntos desde julio. Comprar una vivienda tipo en la capital (472.600 euros de media) exige alrededor de 4.623 euros netos mensuales, más del doble de los ingresos medios en España. Muy cerca aparece Barcelona, que cierra el semestre con 80,72 puntos. El precio medio de una vivienda estándar alcanza los 465.700 euros, y el salario necesario ronda los 4.556 euros netos al mes, manteniéndose también muy por encima de la capacidad adquisitiva media.

En cuarta posición figura Palma de Mallorca, con 75,04 puntos, mientras que Bilbao completa el top cinco con 63,39 puntos. Aunque con menor intensidad que las tres primeras, ambas ciudades presentan niveles de exigencia claramente superiores a la media de las 65 ciudades analizadas.

“Cuando ponemos en relación el salario medio del país con lo que se necesita para comprar en estas capitales, la brecha es evidente. No hablamos solo de precios altos, sino de un esfuerzo que se aleja cada vez más de la capacidad real de muchos hogares”, explica la portavoz del comparador hipotecario iAhorro.

El interior mantiene la menor tensión, pero la brecha territorial se amplía

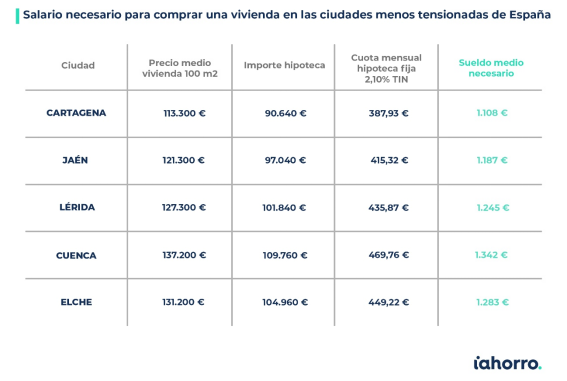

En el lado opuesto del ranking se sitúan varias ciudades, entre ellas algunas capitales de provincia del interior peninsular y otros mercados secundarios que presentan los niveles de tensión inmobiliaria más reducidos del país. Entre ellas destacan Cartagena, Jaén, Lérida, Cuenca y Elche, donde el precio de la vivienda y el esfuerzo financiero necesario para comprar se mantienen todavía mucho más moderados que en las grandes capitales.

En Cartagena, el precio medio de una vivienda estándar de 100 metros cuadrados se sitúa en torno a 113.300 euros, lo que implica una cuota hipotecaria media cercana a los 388 euros mensuales y unos ingresos necesarios de aproximadamente 1.108 euros netos al mes, lo que supone un 58,94% del salario medio nacional que ofrece el INE en sus últimas estadísticas.

Muy cerca aparece Jaén, donde el precio medio alcanza los 121.300 euros y el salario necesario ronda los 1.187 euros mensuales, con una cuota hipotecaria media de unos 415 euros. En Lérida, por su parte, el precio medio de una vivienda tipo se sitúa en torno a los 127.300 euros, con una cuota hipotecaria cercana a los 436 euros y unos ingresos necesarios de aproximadamente 1.245 euros al mes.

Algo por encima aparece Elche, donde adquirir una vivienda estándar valorada en unos 131.200 euros implica una cuota hipotecaria media cercana a los 449 euros mensuales y unos ingresos necesarios de aproximadamente 1.283 euros al mes. Cierra este grupo Cuenca, con un precio medio de 137.200 euros para una vivienda tipo, una cuota hipotecaria media cercana a los 470 euros y un salario necesario que ronda los 1.342 euros netos mensuales.

En todos estos casos, el esfuerzo económico requerido se sitúa muy por debajo del que se registra en las grandes capitales, lo que refleja la enorme diferencia existente entre los mercados más tensionados del país y aquellos donde la vivienda sigue siendo relativamente accesible. “La diferencia entre la ciudad más tensionada y las menos exigentes supera ampliamente el doble en términos de salario necesario. Esta brecha territorial condiciona la movilidad laboral y las decisiones residenciales de muchas familias”, subraya la portavoz de iAhorro.

Más oferta disponible no siempre significa más accesibilidad

El análisis del stock de vivienda muestra que la cantidad de inmuebles puestos a la venta por cada 1.000 habitantes en el mercado no siempre se traduce en una mejora real de la accesibilidad. Aunque el volumen de viviendas en venta es un factor relevante para entender la tensión del mercado, su impacto depende también del nivel de precios y de la capacidad adquisitiva de los hogares.

En algunas de las ciudades con mayor presión inmobiliaria del país existe un número considerable de viviendas disponibles en relación con su población. San Sebastián, por ejemplo, cuenta con cerca de 9,7 viviendas en venta por cada 1.000 habitantes, mientras que Madrid registra unas 8,2 y Barcelona alrededor de 12,6. Sin embargo, estos niveles de oferta no han sido suficientes para aliviar la tensión del mercado ni para mejorar significativamente la accesibilidad.

“Una de las razones principales es que una parte importante de esa oferta se concentra en segmentos de precio elevados, fuera del alcance de muchos hogares. Aunque las viviendas estén disponibles en el mercado, el esfuerzo salarial necesario para acceder a ellas sigue siendo muy elevado, lo que limita el efecto real que el aumento del stock podría tener sobre la accesibilidad”, afirma Martínez, que añade que “en los grandes polos urbanos la demanda continúa siendo muy intensa, impulsada por factores como la concentración de empleo, la atracción de población o el interés inversor. Y esto provoca que incluso cuando aumenta el número de viviendas en venta, el mercado sea capaz de absorber rápidamente esa oferta, manteniendo la presión sobre los precios”.

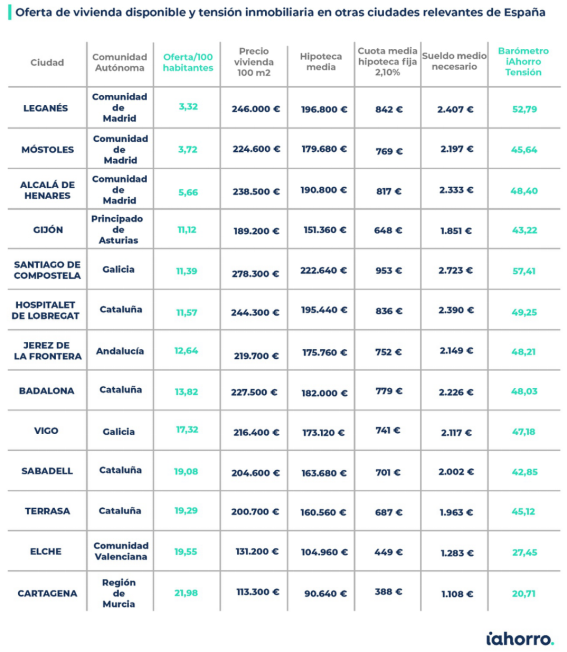

En el lado opuesto también se encuentran algunas ciudades donde la oferta de vivienda disponible es especialmente reducida en relación con su población, aunque no figuren entre las más tensionadas del país. Es el caso de ciudades como Leganés, Móstoles o Alcalá de Henares, en el área metropolitana de Madrid, donde el número de viviendas en venta por cada 1.000 habitantes se sitúa entre los más bajos del conjunto analizado. También ocurre en otros territorios como Ceuta, Melilla, Santa Cruz de Tenerife o Pamplona, donde el stock disponible en el mercado es relativamente limitado.

Esta menor disponibilidad puede responder a varios factores. Según la portavoz de iAhorro, “en algunos casos, como ocurre en las ciudades del entorno de Madrid, el peso de la vivienda principal es muy elevado y la rotación del parque residencial es reducida, lo que limita el número de inmuebles que salen al mercado”, y también matiza que “en otros territorios influyen condicionantes geográficos o urbanísticos (como la escasez de suelo o el crecimiento urbano más limitado), que restringen la expansión de la oferta. Además, también puede ocurrir que una parte importante del parque residencial se destine al alquiler o permanezca fuera del mercado de compraventa, reduciendo así el stock disponible en un momento dado”.

En contraste, varias capitales con menor tensión inmobiliaria presentan ratios de oferta más elevados y precios considerablemente más bajos, lo que facilita un mejor equilibrio entre oferta y demanda. En capitales como Orense, Granada, Cáceres, Logroño o Ciudad Real, el número de viviendas disponibles por cada 1.000 habitantes es muy superior y, además, los precios se mantienen en niveles mucho más moderados, lo que reduce el esfuerzo financiero necesario para comprar.

En este contexto vemos que los datos recopilados por iAhorro reflejan que la accesibilidad no depende únicamente del número de viviendas disponibles, sino también de su precio y de su adecuación a la capacidad económica de los compradores. Cuando la oferta se concentra en rangos de precio elevados o cuando la demanda supera ampliamente al stock disponible, el aumento del número de viviendas en el mercado tiene un efecto limitado sobre la accesibilidad. “No basta con que haya viviendas en el mercado. Es fundamental que exista producto adaptado a la capacidad adquisitiva real. Cuando la oferta está concentrada en precios altos, el efecto corrector sobre la accesibilidad es prácticamente nulo”, explica la directora de Comunicación del comparador.

Un cierre de 2025 sin señales claras de ajuste

Con todo este análisis vemos que el segundo semestre de 2025 no ha hecho más que confirmar que el mercado residencial español continúa marcado por un fuerte desequilibrio entre oferta y demanda en los principales núcleos urbanos. Aunque el crédito se ha estabilizado y las condiciones de financiación son algo más previsibles que en años anteriores, esto no ha venido acompañado de una corrección relevante de los precios. Como consecuencia, el esfuerzo salarial necesario para acceder a una vivienda sigue aumentando en las grandes capitales y la accesibilidad continúa deteriorándose para una parte importante de la población.

Durante todo el año 2025, la mejora de las condiciones hipotecarias no ha sido suficiente para compensar el encarecimiento acumulado de la vivienda. En muchos casos, la ligera bajada del coste de financiación ha sido absorbida por el aumento de los precios, manteniendo elevados los niveles de esfuerzo económico necesarios para comprar vivienda. A ello se suma un desequilibrio estructural entre oferta y demanda que sigue marcando la evolución del mercado. La creación de nuevos hogares, la atracción de población hacia las grandes áreas metropolitanas y el interés inversor mantienen una demanda elevada, mientras que el crecimiento del parque de vivienda disponible avanza a un ritmo mucho más lento.

“Hoy el problema no es tanto el acceso al crédito como el precio de la vivienda”, explica la portavoz de iAhorro. “Mientras la oferta siga siendo limitada y la demanda continúe fuerte, la accesibilidad seguirá alejándose de la capacidad económica real de muchos hogares”, agrega.

Por tanto, con este escenario, todo apunta a que la tensión inmobiliaria podría mantenerse durante 2026 si no se producen cambios relevantes en el volumen de vivienda disponible o en la evolución de los precios. “La segunda mitad de 2025 deja un mensaje claro: la tensión no desaparece, se consolida. Si la oferta no aumenta de forma significativa, el acceso a la vivienda seguirá alejándose de la capacidad real de muchos hogares”, concluye Laura Martínez.