Quedan tres semanas para que termine 2024, pero uno de los días más esperados del año todavía no ha llegado: el domingo 22 de diciembre se celebrará el sorteo de la Lotería de Navidad. Como novedad, este año vuelve a aumentar el número de series por número que se venderán: de las 185 que había el año pasado, hemos pasado a las 193, ocho más. De este modo, como cada serie consta de 100.000 números, se repartirán un total de 2.702 millones de euros en premios, una cifra récord, que podría aumentar también las posibilidades de que toque algún pellizco.

Este incremento en las series vendidas se debe a que, cada año, la demanda, sobre todo de algunos números en concreto, es mayor. Por eso desde Loterías y Apuestas del Estado van emitiendo cada vez más series de determinados números que se agotan casi en cuanto salen a la venta. Recordemos que el primer premio, El Gordo, reparte 400.000 euros al décimo que se quedan, tras pagar impuestos, en 328.000 euros; el segundo premio 125.000 euros que se quedan en 108.000 limpios por décimo y el tercer premio 50.000 de los que entrarían en la cuenta 48.000 euros.

Antes de ver qué harían los españoles en caso de que ser agraciados con alguno de estos premios, Jaime García, responsable de Banco Mediolanum en la zona Sur advierte que “no hay que dejarse llevar por la euforia del momento, si no analizar con detenimiento qué supone ganar un premio de esta naturaleza, tanto a nivel fiscal como a nivel legal, para evitar la toma de decisiones precipitadas. En este sentido podría ser importante dejarse acompañar por un asesor financiero”. Sin embargo, según la encuesta de iAhorro, solo el 26% de los españoles optarían por acudir a un asesor en caso de no saber qué hacer con el premio, por el 39,2% que acudiría a su banco y el 8,6% que pediría ayuda a familia o amigos. De esta manera, el 26,20% restante tomaría las decisiones sin ayuda, por su cuenta.

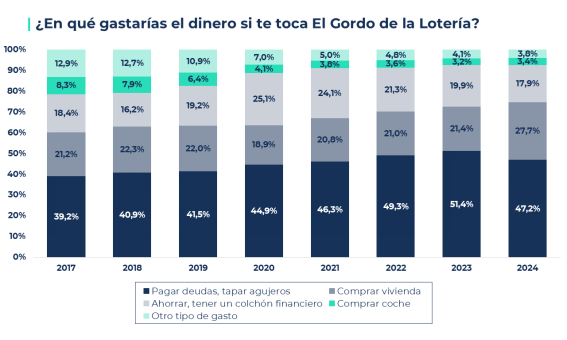

“Comprar vivienda”, la opción que más se dispara este año

Pero ¿en qué gastarían el dinero de los premios de la Lotería de Navidad 2024 los españoles? Según una encuesta realizada por el comparador y asesor hipotecario iAhorro, “este año, lo que más se dispara es la intención por parte de los españoles de destinar los premios a comprar vivienda”, asegura el director de Hipotecas de iAhorro, Simone Colombelli, que también matiza que, “la alternativa de tapar agujeros o saldar deudas sigue siendo la más elegida a la hora de gastar el premio; y los depósitos y las cuentas remuneradas, los productos más demandados como inversión, aunque todos ellos caen de forma bastante significativa”.

Concretamente, en caso de que les tocara El Gordo, un 27,7% de los encuestados por el comparador hipotecario ha afirmado que gastarían el dinero en “comprar vivienda”, es decir, a adquirir un inmueble sin concretar el uso que se le vaya a dar a este (primera residencia, segunda vivienda, vacacional o de inversión). Este porcentaje se ha disparado 6,3 puntos en un año, desde el 21,4% de 2023, y es el mayor registrado desde que iAhorro empezó a hacer esta encuesta, en 2017. Igualmente, la opción de “comprar vivienda”, es la única junto con la de “comprar un coche” (pasa del 3,2% del año pasado al 3,4% de este año), que se incrementa.

“La vivienda es una necesidad básica y no solo hay que considerarla como un producto de inversión. Si tenemos en cuenta que la subida de precios dificulta su acceso, un premio importante en la Lotería sería una buena ‘palanca’ para ayudar a ese acceso”, señala Simone Colombelli, que agrega que este año “el atractivo que ha ganado la vivienda está muy relacionado con la bajada de los tipos de interés de las hipotecas, lo que hace que si tienes para la entrada la financiación del importe del préstamo sea más asequible que, por ejemplo, el año pasado”.

Pese a esto, la mayoría de los españoles seguiría gastando el primer premio de la Lotería en “pagar deudas, tapar agujeros”. Esta alternativa la eligen un 47,2% de los encuestados por iAhorro, un porcentaje que ha descendido 4,2 puntos porcentuales en un año, desde el 51,4% que se decantaba por esta opción en 2023. También caen la opciones de “ahorrar para tener un colchón financiero”, que pasa del 19,9% del año pasado al 17,9% de este año; y la de “otro tipo de gasto”, que la eligen un 3,8% de los encuestados mientras en 2023 optaban por ella el 4,1%.

“Hay que tener en cuenta que pueden existir deudas con tipos de interés muy elevados, como financiaciones con tarjetas de crédito con tipos de interés cercanos o incluso superiores al 20%. Por eso es importante destinar ganancias de este tipo a saldarlas para que no se hagan más grandes”, aconseja el portavoz de iAhorro.

Entre esas deudas podría estar incluida la hipoteca. No obstante, pese a que Colombelli afirma que “que salga rentable o no amortizar (parcial o totalmente) la hipoteca depende de la cantidad que quede pendiente y de los intereses que se paguen por ella”, desde Banco Mediolanum aseguran que “si queremos amortizar hipoteca hay analizar con mucho detalle si nos va a compensar reducir cuota o reducir los años que nos quedan por pagar, y si la amortización comporta penalizaciones. Al final, el crédito hipotecario es de muy largo plazo y la incidencia de los tipos variará a lo largo de los años de vida del producto”.

Igualmente, el portavoz de iAhorro agrega que “quien esté en los últimos años de vida del préstamo apenas estará pagando ya intereses al banco, además de que la hipoteca es el préstamo más ‘barato’ que existe; por lo que merece más la pena amortizar cualquier otro préstamo (coche, tarjetas de crédito…) que la hipoteca”.

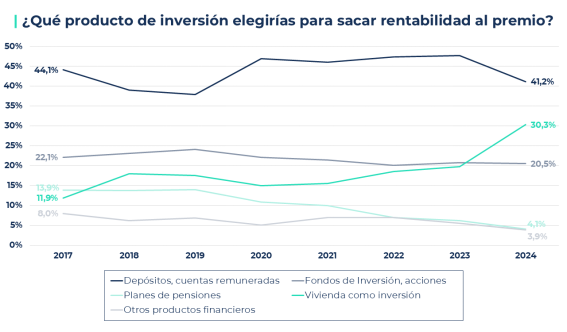

Los depósitos y las cuentas remuneradas pierden fuerza en inversión

En caso de ir más holgados y querer rentabilizar el premio, Jaime García aconseja “diversificar e identificar nuestros objetivos, ya sean los estudios de nuestros hijos, la compra de una casa en la playa o la jubilación”. Por tanto, agrega el responsable de Banco Mediolanum en la zona Sur, “si hablamos de corto plazo y por la evolución de los tipos de interés, los depósitos continúan generando rentabilidades. Además, el uso de fondos de inversión en renta variable, de forma diversificada y anclados a la evolución de la economía mundial, son el instrumento más adecuado para lograr objetivos de largo recorrido. En este sentido, las cantidades deben ajustarse a nuestras necesidades reales y perfil de riesgo”.

De acuerdo con él está el director de Hipotecas de iAhorro, que aconseja igualmente “diversificar el dinero y tener en cuenta sus objetivos a corto, medio y largo plazo”, aunque también recomienda “tener un dinero para imprevistos a corto plazo, que podríamos rentabilizar en depósitos o cuentas remuneradas, para ganar algo, pero siendo líquido en caso de necesidad. A medio plazo podemos marcarnos un objetivo, como ayudar para una entrada de una vivienda o algún viaje; y a largo plazo es fundamental ahorrar para objetivos como la jubilación”.

Pero ¿qué piensan los españoles? La encuesta realizada por iAhorro muestra también que los productos de inversión preferidos en nuestro país para rentabilizar los premios de la Lotería de Navidad son los depósitos y las cuentas remuneradas. No obstante, este año, el porcentaje de quienes apostarán por ellos baja 6,5 puntos respecto al año pasado: del 47,7% que los usarían el año pasado para sacar rentabilidad a su dinero al 41,2% que afirman que los utilizarían este 2024.

Lo que sube y mucho, igual que en la parte de gasto, sería la inversión de algún premio en vivienda para sacarle una rentabilidad económica posterior, ya sea revendiendo a un precio mayor o alquilándola. Esta opción la eligen ya el 30,3% de los españoles, un porcentaje que se dispara hasta 10,5 puntos porcentuales desde el 19,8% del año pasado. Y si miramos toda la serie histórica de esta encuesta, la inversión de los premios de la Lotería de Navidad en vivienda ha subido más de 18 puntos, desde el 11,9% de los españoles que la elegían en 2017.

En lo que respecta a los fondos de inversión o las acciones, pasan ahora a ser la tercera opción, aunque se mantienen con el 20,5% de las respuestas por parte de los encuestados por iAhorro, un dato muy similar al registrado en 2023 (20,8%). Lo que pasa a ser casi inapreciable es el porcentaje de personas que invertiría el premio en un plan de pensiones (4,1%) o en otros productos financieros (3,9%).

¿Qué casa podrías comprar con El Gordo de Navidad?

Como hemos visto, la vivienda centra gran parte de las respuestas (ya sea por gasto o por inversión) de la encuesta realizada por el comparador y asesor hipotecario iAhorro. No obstante, ¿qué casa se podrían permitir los españoles en caso de ganar El Gordo? Antes de responder a esta pregunta, Simone Colombelli adelanta que “dependerá mucho de la zona en la que se viva, por que el precio de compraventa de las viviendas en España varía mucho en función de su ubicación”. Recordemos que un décimo del premio Gordo reparte 400.000 euros, que después de impuestos, se quedarían en 328.000 euros limpios. Por esto, agrega el portavoz de iAhorro, “tener un décimo del primer premio apenas posibilita comprar una vivienda Madrid capital y Barcelona, incluso en la periferia y barrios pequeños”.

Y es que, según datos publicados por el portal inmobiliario Idealista durante el pasado mes de noviembre, el precio medio de las viviendas a la venta en Madrid capital se situó en los 489.100 euros para una casa de 100 metros cuadrados; una cifra similar a la registrada en Barcelona ciudad (464.800 euros). Y si miramos la provincia completa, Madrid registra un precio medio de 371.200 euros y en Barcelona baja un poco, hasta los 278.300 euros de media, por lo que podría plantearse el pago a tocateja de alguna que otra vivienda.

Eso sí, afirma Simone Colombelli, director de Hipotecas del comparador hipotecario iAhorro, “si pide una hipoteca, con el premio podría optar a una buena casa en casi cualquier parte de España y, además, invertir algo en cualquier otro producto que le dé otro tipo de rentabilidad”. Y es que con la hipoteca la compra de la vivienda sería mucho más fácil porque solamente tendría que abonar el 30% del precio de compraventa: 20% para la entrada y alrededor de un 10% para los gastos.

Metodología: Encuesta realizada por formulario online a 1.023 personas mayores de 18 años y residentes en España, entre el 11 de noviembre y el 30 de noviembre de 2024, con un nivel de confianza del 95% margen de error +- 2,62%.