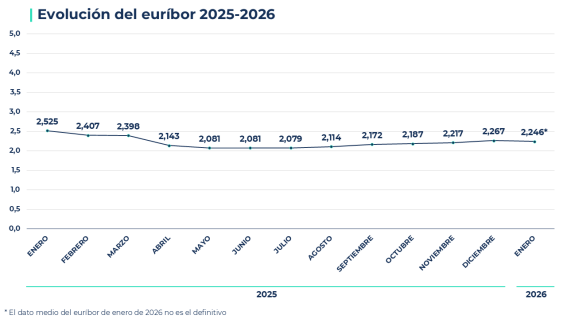

El euríbor ha iniciado 2026 con un estilo continuista, pero con un ligero giro a la baja que ofrece cierto alivio a los hipotecados. No obstante, que ahora este en caída, no supone un cambio de tendencia como tal, aunque sí rompe con una racha de cinco meses al alza. Tanto es así que, el índice de referencia más utilizado para calcular el interés de las hipotecas variables en España se sitúa este mes de enero de 2026, a falta tan solo de un dato diario, en el 2,246%. Esto significa que el indicador cae 0,021 puntos porcentuales respecto a diciembre (2,269%) y está 0,279 puntos por debajo del nivel que marcaba en enero de 2025 (2,525%).

Este dato confirma que, aunque el euríbor sigue moviéndose en niveles relativamente elevados si se comparan con los registros de hace apenas tres o cuatro años (2022, 2021…), su evolución continúa marcada por la estabilidad y por la ausencia de sobresaltos bruscos. “Después de un 2025 en el que el euríbor se mantuvo, con ciertos altibajos, dentro de una horquilla muy estrecha, el inicio de 2026 refuerza la idea de que estamos en una nueva fase de normalización, con cambios suaves y previsibles en sus valores”, analiza Laura Martínez, directora de Comunicación y portavoz del comparador y asesor hipotecario iAhorro.

Este ligero ajuste del euríbor entre diciembre de 2025 y enero de 2026 refleja que los mercados continúan descontando un escenario de tipos de interés estables por parte del Banco Central Europeo (BCE), con el precio del dinero situado en torno al 2%. De hecho, el BCE celebrará la próxima semana, el jueves 5 de febrero, una nueva reunión en la que deberá decidir si mantiene los tipos sin cambios o si opta por una leve rebaja. “Lo que no se prevé casi en ningún caso es una subida de tipos, ya que no existen motivos de peso para ello: la inflación se mantiene relativamente estable y el resto de los indicadores macroeconómicos no han experimentado cambios significativos en los últimos meses”, matiza Laura Martínez.

Las hipotecas variables con revisión anual caen hasta 50 euros al mes

Si observamos evolución del euríbor a lo largo de los últimos doce meses, el dato de enero confirma que el índice se mantiene claramente alejado de los picos registrados en ejercicios anteriores, pero también que los descensos están siendo mucho más moderados de lo que se esperaba hace un año. En enero de 2025, el euríbor se situaba en el 2,525%, su nivel más alto de todo el ejercicio pasado, y desde entonces inició una senda descendente que lo llevó a marcar mínimos en verano, antes de repuntar ligeramente en la segunda mitad del año.

El hecho de que enero de 2026 cierre casi tres décimas por debajo del dato de hace un año tiene un impacto directo sobre las hipotecas variables con revisión anual, que son las que concentran la mayor parte de los alivios en estos momentos. Cabe señalar además que este tipo de hipotecas que se firman actualmente lo hacen con un diferencial más bajo: mientras que hace unos años el más común era del 0,99%, hoy lo habitual es situarlo en torno al 0,60%. Esto significa que, desde el inicio del contrato, el tipo de interés que se aplica al euríbor es menor, y por tanto las cuotas resultantes son más reducidas que las de hipotecas firmadas hace años.

Igualmente, hasta ahora los cálculos de los cambios en las cuotas hipotecarias de las hipotecas variables, en función de las variaciones del euríbor, se han realizado habitualmente con importes de 150.000 y 300.000 euros, estas cifras deben contextualizarse en un mercado inmobiliario claramente al alza.

“Las cuantías medias de las hipotecas se han incrementado de forma notable como consecuencia de la subida de los precios de la vivienda y del encarecimiento general del coste de vida. Por eso, creemos que importes de 200.000 y 350.000 euros representan mejor la realidad actual del mercado español: el primero en regiones menos tensionadas y el segundo en grandes ciudades o zonas concretas donde la falta de oferta y la alta demanda elevan sustancialmente los precios de compraventa”, señala la portavoz de iAhorro.

Por tanto, en el caso de una persona que contrató una hipoteca variable de 200.000 euros, un periodo de amortización de 30 años, un diferencial del 0,60% más euríbor hace justo un año, con esta revisión pasará de pagar una cuota mensual de 856,75 euros a abonar 827,51 euros cada mes. Esto supone una rebaja de 29,24 euros mensuales o de 350,89 euros anuales.

Además, si la hipoteca contratada tuviera un importe inicial más alto, de unos 300.000 euros, el ahorro en la cuota se duplicaría: tras esta revisión pagaría 51,17 euros menos cada mes, lo que supone un alivio acumulado para el hipotecado de más de 614,06 euros al año. Aun así, “estamos ante un euríbor mucho menos volátil y mucho más predecible, lo que aporta tranquilidad a las familias, pero también limita el margen de ahorro. Ya no hablamos de rebajas de 100 euros o más cada mes, sino de ajustes más moderados”, señala Martínez.

Las hipotecas con revisión semestral no notan el alivio del euríbor

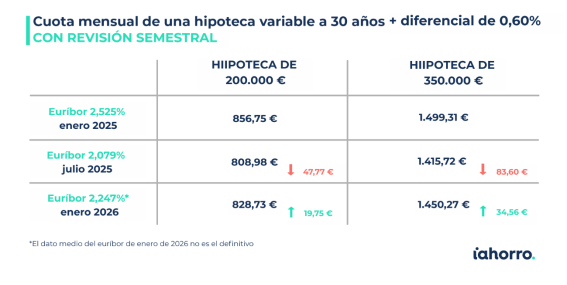

En el caso de las hipotecas con revisión semestral, el impacto no es del todo favorable. Hace seis meses, en julio de 2025, el euríbor se situaba en el 2,079%, casi 0,17 puntos porcentuales por debajo del nivel actual. Esto significa que quienes tengan que actualizar su hipoteca con el dato de este mes podrían ver un ligero aumento en su cuota, aunque de cuantía todavía reducida.

Por ejemplo, para una hipoteca de 200.000 euros con un periodo de amortización de 30 años y un diferencial del 0,60% más euríbor, la cuota mensual hace seis meses era de 808,98 euros. Con el euríbor de este mes de enero, esa misma hipoteca pasaría a abonar 828,73 euros al mes, lo que supone un incremento de casi 20 euros mensuales, o 118,49 euros en el semestre. En el caso de una hipoteca de 350.000 euros, el aumento sería mayor, acercándose a los 35 euros al mes.

“Las revisiones semestrales se encuentran en una situación muy distinta a las anuales. En muchos casos, el efecto de las subidas registradas en la segunda mitad de 2025 sigue pesando más que la leve corrección que hemos visto ahora en enero”, explica la portavoz del comparador hipotecario iAhorro.

Euríbor sin señales de grandes cambios a corto plazo

De cara a los próximos meses, todo apunta a que el euríbor continuará moviéndose en un entorno de baja volatilidad, muy condicionado por la estrategia que vaya aplicando tras sus reuniones el Banco Central Europeo y por la evolución de la inflación en la eurozona. Por el momento, el BCE mantiene un discurso prudente y no parece dispuesto a acelerar nuevas bajadas de tipos, lo que limita el margen para descensos pronunciados del euríbor en el corto plazo.

“El escenario con el que trabajamos es el de un euríbor que se mantenga durante buena parte de 2026 en niveles similares a los actuales, probablemente entre el 2% y el 2,3%, salvo que se produzcan sorpresas macroeconómicas relevantes”, apunta Martínez, que agrega: “en un escenario más optimista, el índice podría acercarse al 2% a lo largo del primer semestre e incluso rebajarlo durante la segunda mitad del año, pero descartamos, al menos por ahora, un retorno a niveles claramente inferiores a esta barrera psicológica y neutral”.

Este contexto de estabilidad seguirá influyendo en las hipotecas. Por un lado, las mixtas continuarán beneficiándose de un entorno más predecible y sin sobresaltos, las variables seguirán sin ser atractivas hasta que el euríbor no se sitúe por debajo de los tipos medios de mercado; mientras que, las hipotecas a tipo fijo seguirán despertando interés entre quienes buscan blindarse frente a posibles repuntes futuros. Por tanto, para las familias el mensaje es claro: “No esperamos grandes movimientos ni en el euríbor ni en las ofertas hipotecarias. La clave este 2026 será elegir bien el tipo de hipoteca en función del perfil y del horizonte temporal de cada cliente”, concluye la directora de Comunicación y portavoz de iAhorro.