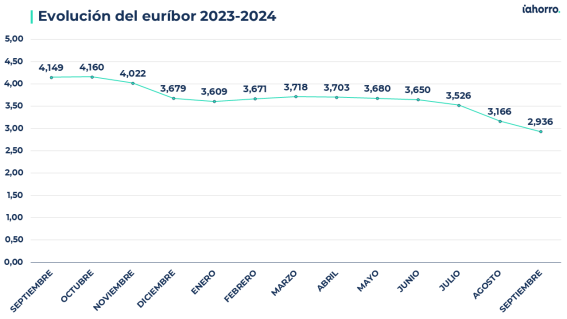

Caída libre en los valores del euríbor. El índice de referencia más utilizado en Europa para calcular el tipo de interés que los ciudadanos pagarán por sus hipotecas variables ha cerrado el mes de septiembre de 2024, en el 2,936%, el dato más bajo anotado en los últimos dos años, concretamente desde noviembre de 2022. Además, en aquel momento este indicador estaba en plena subida y ahora su tendencia a la baja se confirma día a día. Tanto es así que el euríbor ha llegado a registrar valores diarios en torno al 2,7%. Con esto, la caída intermensual entre el dato de agosto y el de septiembre es de 0,23 puntos.

Pese a que este mes de septiembre comenzó con el euríbor anotando datos diarios que se situaban por encima incluso del 3%, a partir del día 9 este indicador solamente ha registrado valores inferiores a ese umbral, hasta anotar este lunes día 30 un 2,747%, el valor más bajo registrado desde principios de noviembre de 2022. “El euríbor está bajando más y más rápido de lo esperado estos meses. A partir del mes de julio hemos visto un claro punto de inflexión en la tendencia del índice de referencia, que ha cambiado su rumbo por completo. Es cierto que el año comenzó con una buena bajada respecto al último trimestre de 2023, pero durante los seis primeros meses de 2024 vivimos en un estancamiento que pensábamos que se alargaría un poco más”, señala Simone Colombelli, director de Hipotecas del comparador y asesor hipotecario iAhorro.

Y es que todas las previsiones apuntaban a que este indicador estaría un buen tiempo en torno al 3%. Sin embargo -quizás también alentado un poco por la reducción de los tipos de interés oficiales del Banco Central Europeo (BCE) hasta el 3,5%-, ya estamos en un escenario muy positivo, con un euríbor enfocado hacia el 2% valor que podría alcanzar, según Colombelli, “en la segunda parte de 2025”.

Las hipotecas fijas se acercan al 2% TIN

Para que el euríbor llegue al 2% todavía queda un tiempo porque aún tiene que bajar casi un punto, pero lo que ya está en torno a esos valores son los tipos de interés de los productos hipotecarios. “La caída del euríbor y de los tipos del BCE ha obligado a la banca a reducir mucho sus ofertas. En los últimos días hemos visto bajadas de entre 0,2 y 0,5 puntos porcentuales en los intereses de las hipotecas fijas, y ya se están acercando mucho al 2%”, matiza el portavoz de iAhorro.

Si echamos un vistazo al mercado, vemos que BBVA ha reducido el tipo de interés de su hipoteca fija del 2,85% TIN al 2,25% TIN para buenos perfiles y algo similar ocurre con CaixaBank, que hace apenas un mes ofrecía su hipoteca fija con un 2,65% TIN vinculando solamente la nómina y ahora ha reducido ese tipo de interés hasta el 2,45% y la vinculación ha pasado a ser negociable.

En lo que respecta a la hipoteca mixta es Kutxabank el banco que ha bajado más sus tipos de interés. Por ejemplo, su hipoteca mixta con un periodo fijo de 3 años comenzaba antes con un tipo de interés del 1,9% y ahora se ha reducido al 1,4%. También Ibercaja ha modificado el tipo de interés de su hipoteca mixta a 10 años del 2,55% TIN pasa a ofrecer un TIN desde el 1,70% durante el periodo fijo.

Pero los tipos de interés no son lo único que están cambiando. “Con la mejora de la situación económica, la banca también se muestra cada vez más favorable a conceder hipotecas. Hace un año para conseguir un buen tipo de interés tenías que contratar muchísimos productos vinculados (nómina, seguro de hogar, seguro de vida, seguro de protección de pagos, seguro de coche y hasta alarma algunas veces) para poder bonificar o reducir los intereses. Ahora ya no hace tanta falta o los bancos no lo ven tan necesario. Hay muchas y muy buenas ofertas contratando solo nómina o nada”, analiza el director de Hipotecas del comparador hipotecario.

Colombelli también agrega en este sentido y mirando un poco al futuro que “llevamos un tiempo en el que los bancos son muy reacios a conceder hipotecas por encima del 80% de financiación del precio de compraventa, sobre todo porque no querían pillarse los dedos en cuanto a ratios de endeudamiento y morosidad. No obstante, si siguen bajando los tipos, la banca también podría dar más manga ancha a esas operaciones con financiaciones más altas”.

Las cuotas de las hipotecas variables bajan hasta 200 euros al mes

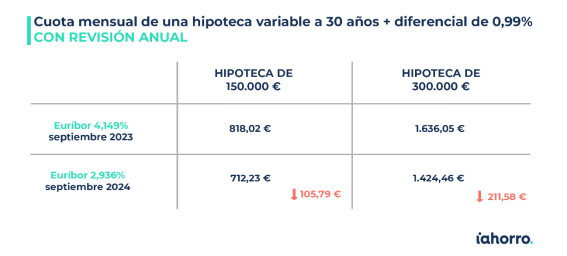

Hace apenas un año, en septiembre de 2023, el euríbor se situaba en el 4,149%, lo que significa que ha caído en estos doce meses más de un punto porcentual. Concretamente, la bajada hasta el 2,936% actual es de 1,213 puntos. Por tanto, además de ser una buena noticia para los futuros hipotecados por la reducción de las ofertas por parte de las entidades financieras, también supone un alivio para todas aquellas personas que tienen ya contratada una hipoteca a tipo de interés variable y tenga que hacer su revisión anual en octubre con el dato del euríbor de este mes, ya que verán cómo su cuota baja entre 100 y 200 euros cada mes.

Por ejemplo, una persona que tenga contratada una hipoteca variable de 150.000 euros a 30 años, con un tipo de interés de euríbor más diferencial del 0,99% y haga su revisión anual con el dato del índice de referencia de septiembre verá cómo su cuota mensual pasa de los 818,02 euros que pagaba hasta ahora a abonar 712,23 euros tras esta revisión. Esto supone, por tanto, un abaratamiento de 105,79 euros cada mes o, lo que es lo mismo, de 1.269,50 euros al año. Y, en caso de que la cuantía inicial de la hipoteca ascendiera a los 300.000 euros, con las mismas características mencionadas en el caso anterior, la rebaja sería todavía mayor: 211,58 euros al mes o, lo que es lo mismo, 2.538,99 euros anuales.

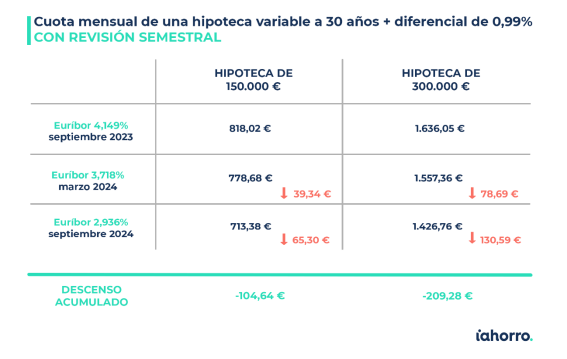

No obstante, también cabe la posibilidad de que la revisión, en vez de anual, sea semestral. En este caso, la bajada respecto al dato del euríbor de marzo (3,718%), es de 0,782 puntos porcentuales, por lo que la reducción de cuotas en este caso estará entre los 60 y los 120 euros al mes.

Por tanto, una persona que tenga que revisar ahora semestralmente su hipoteca variable de 150.000 euros a 30 años, con un tipo de interés de euríbor más un diferencial del 0,99%, verá cómo su cuota pasa de los 778,68 euros que pagaba tras la revisión de marzo hasta los 713,38 euros que abonará tras la revisión de este mes. De esta forma, el abaratamiento mensual será de 65,30 euros y el semestral de 391,78 euros. Igualmente, como en el ejemplo anterior, si la cuantía inicial de la hipoteca fuera de 300.000 euros con las mismas características del préstamo, la rebaja en la cuota mensual ascendería hasta los 130,59 euros, lo que supondría un ahorro semestral de 783,56 euros.

Es cierto que, en el caso de las hipotecas con revisión semestral, a los descensos de esta revisión habría que sumar los de la anterior (la de marzo) para poder calcular el abaratamiento de la hipoteca durante todo el año.