El euríbor encarrila ya cuatro subidas consecutivas en sus medias mensuales y vuelve a situarse por encima del 2,2%, lo que aumenta la presión sobre las hipotecas variables y eleva la incertidumbre para las familias de cara a final de año. Concretamente, el índice de referencia con el que se calculan los intereses de las hipotecas variables ha cerrado este mes de noviembre de 2025 en el 2,217%, solo 0,030 puntos porcentuales por encima del dato del mes anterior (2,187%), pero hasta 0,139 puntos por encima del de julio (2,079%), el valor más bajo de este año.

Esto, además de ser una mala noticia para los hogares, esta situación genera gran incertidumbre en el mercado hipotecario en general. No obstante, este ascenso del índice de referencia es consecuencia de varios factores, entre ellos el estancamiento de los tipos de interés oficiales por parte del Banco Central Europeo (BCE) en el 2%. A esto se suma, además, la presión de algunos bancos, que han anunciado en las últimas semanas posibles ajustes al alza en los tipos aplicados a las hipotecas por estar, en muchos casos, “por debajo de los niveles del euríbor”.

En este contexto, Laura Martínez, directora de Comunicación y portavoz del comparador y asesor hipotecario iAhorro analiza que “esta nueva subida del euríbor permite todavía que muchos hogares noten una ligera reducción de las cuotas de sus hipotecas variables, aunque mucho menor que hace unos meses. No obstante, es posible que pronto empiecen a subir y esto mantiene la presión sobre los presupuestos familiares en un momento de gran consumo, como el final de año”.

¿Últimas bajadas de cuotas de las hipotecas variables con revisión anual?

Siempre que sube el euríbor, los más perjudicados son los ciudadanos que tienen vigente una hipoteca variable y les toca hacer su revisión próximamente. Lo más común en España es que estas revisiones se realicen de forma anual, aunque también pueden ser semestrales en función de la entidad financiera.

En caso de que la revisión sea anual, las cuotas mensuales de las hipotecas todavía experimentarán un ligero descenso porque el euríbor está aún hasta 0,288 puntos por encima del valor medio anotado a cierre de noviembre de 2024 (2,506%). Por este motivo, los hipotecados aún ahorrarán algo pese a la subida del índice.

Por ejemplo, en el caso de una persona que contrató una hipoteca variable de 150.000 euros, un periodo de amortización de 30 años, un diferencial del 0,99% más euríbor hace justo un año, con esta revisión pasará de pagar una cuota mensual de 673,23 euros a abonar 649,91 euros cada mes. Esto supone una rebaja de 23,32 euros mensuales. Además, si la hipoteca contratada tuviera un importe inicial más alto, de unos 300.000 euros, el ahorro en la cuota se duplicaría: tras esta revisión pagaría 46,64 euros menos.

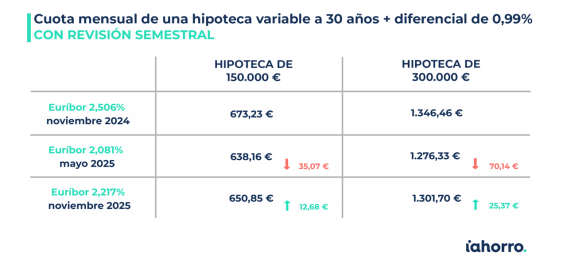

No obstante, la situación es muy diferente para quienes aceptaron una revisión semestral de sus cuotas hipotecarias. Y es que, en el mes de mayo de este año el euríbor estaba 0,137 puntos por debajo del dato actual. Por tanto, las hipotecas variables con revisión semestral volverán a registrar ascensos en sus cuotas a consecuencia de la subida del índice de referencia en los últimos meses.

Tanto es así que, una persona que firmó hace un año una hipoteca variable de 150.000 euros, también a 30 años y con un diferencial del 0,99%, pero con revisión semestral, abonará a partir de ahora una cuota hasta 12,76 euros más cara: de pagar en noviembre de 2024 una cuota inicial de 673,23 euros al mes, pasó en mayo a abonar una de 638,16 euros (con una rebaja de 35,07 euros cada mes), pero ahora esa cantidad aumentará hasta los 650,93 euros mensuales. Igualmente, en el caso de que la cuantía de esa hipoteca fuera de 300.000 euros, el encarecimiento sería mayor: de hasta 25,53 euros cada mes.

¿Seguirán encareciéndose las ofertas hipotecarias?

Más que del euríbor o del momento del año, la evolución de las ofertas hipotecarias depende del comportamiento y la estrategia de cada banco. Según la directora de Comunicación de iAhorro, “las condiciones varían mucho según la entidad. Es cierto que algunos bancos, tras haber alcanzado sus objetivos anuales, han subido sus ofertas en las últimas semanas (tal y como han anunciado públicamente). No obstante, otras entidades siguen en plena ‘guerra hipotecaria’, ofreciendo productos muy competitivos a los usuarios para atraer nuevos clientes”.

¿Qué tipos de interés se están firmando ahora? Martínez asegura que “sigue habiendo ofertas interesantes, sobre todo para perfiles solventes (con ahorros, estabilidad laboral y bajo ratio de endeudamiento”. Tanto es así que, los usuarios de iAhorro firmaron durante el pasado mes de octubre un tipo de interés medio del 2,09% en hipotecas fijas, más bajo que en septiembre (2,15%); y en hipotecas mixtas ese TIN se redujo hasta el 1,53% de media para la parte fija del préstamo.

¿Qué veremos a partir de ahora? A nivel general, sobre qué va a pasar en diciembre y, por tanto, sobre cómo acabará el año en lo que a hipotecas se refiere, la directora de Comunicación y portavoz del comparador hipotecario lo tiene claro que “queda un mes para acabar el año, con muchos festivos por medio, y no esperamos cambios drásticos en tan poco tiempo. Aunque el BCE decidiera bajar tipos en su reunión prevista para el 18 de diciembre, el impacto real sobre las hipotecas no se notaría hasta el primer trimestre de 2026. Por tanto, podemos dar por cerrado el año en lo que respecta a la evolución de los préstamos hipotecarios».