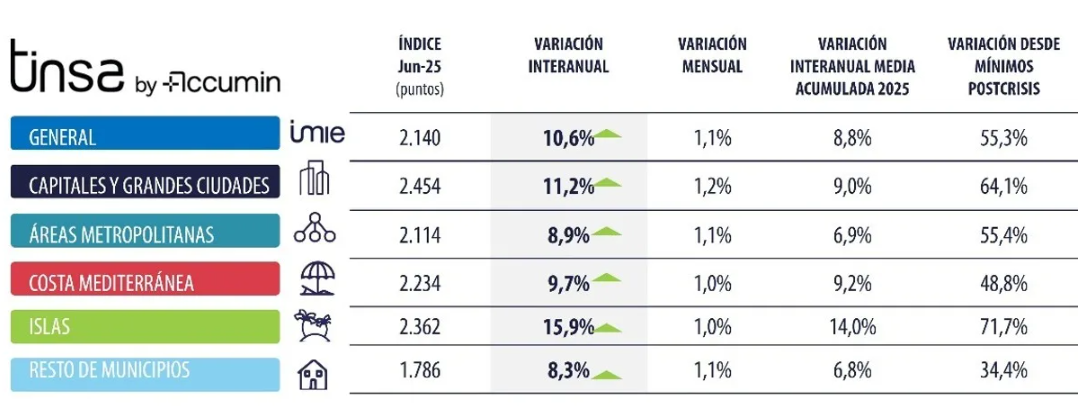

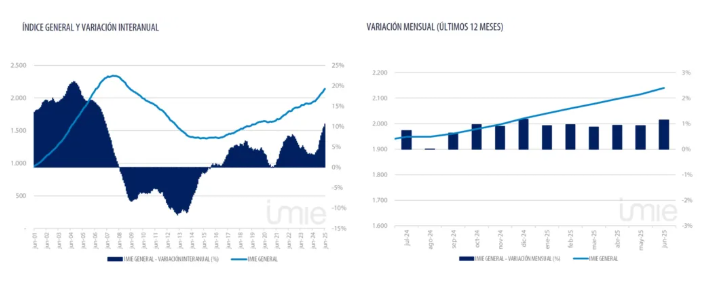

El precio de la vivienda nueva y usada continuó en junio la senda alcista de los últimos meses. El Índice General Tinsa IMIE General y Grandes Mercados registró un incremento del 1,1 % en tasa mensual (frente al 0,9 % del mes anterior) y situó en el 10,6 % el crecimiento de los precios residenciales en el último año. Las ‘Capitales y grandes ciudades’ y los territorios insulares destacaron como los mercados más dinámicos en el último mes.

“En junio los precios residenciales han continuado creciendo por encima de la inflación de forma generalizada, resultado del aumento de población desde 2021 en un entorno de escasez de oferta, así como del contexto económico benigno en términos de resistencia del empleo y reducción de los tipos de interés que dinamiza la demanda de vivienda”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin.

El desajuste entre demanda y oferta no invita a pensar en una próxima moderación de la tendencia de incremento de precios. Arias destaca que, aunque en el primer trimestre la actividad promotora aumentó, las viviendas terminadas añadidas al parque se contrajeron, reflejo de las dificultades enfrentadas por la construcción durante la pandemia. “Esto hace anticipar la persistencia de tensionamientos en los precios en el corto plazo generados por la escasez de oferta, si bien se irán moderando a medida que los proyectos en marcha se vayan finalizando”, explica.

El dato definitivo de junio sitúa la variación interanual en el segundo trimestre de 2025 en el 10,0 %, dos décimas más que el 9,8 % provisional publicado el pasado 1 de julio en la estadística IMIE Mercados Locales.

La variación mensual de los grupos analizados se ha situado entre +1,0 % y +1,2 %. El mayor impulso mensual se registra en el grupo “Capitales y Grandes Ciudades”, si bien todos los grupos crecen de forma generalizada y con una intensidad similar.

En una perspectiva anual, en junio se han registrado crecimientos superiores al 10 %, en ‘Islas’ y ‘Capitales y grandes ciudades’. Descontando el efecto de la inflación, se registran aceleraciones en “Capitales y Grandes Ciudades”, “Áreas metropolitanas” y municipios de interior, mientras que “Territorio Insular” y “Costa Mediterránea” mantienen el ritmo de crecimiento similar al ya registrado el mes anterior y en niveles elevados.

Variación desde máximos

El valor medio de la vivienda nueva y usada se ha incrementado un 55,3 % desde el mínimo registrado durante la crisis financiera y se encuentra un 8,6 % por debajo de los máximos de 2007.

EEl grupo ‘Islas’ es el único que se encuentra en máximos históricos en términos nominales (sin descontar el efecto de la inflación): la vivienda en los territorios insulares es un 17 % superior a la referencia máxima de la primera década del siglo XXI. En las ‘Capitales y grandes ciudades’, el valor medio es un 4,0 % inferior a los máximos de 2007.

Teniendo en cuenta el efecto de la inflación, el valor medio de la vivienda en ‘Islas’ estaría, en términos reales, un 17% por debajo de los máximos de la burbuja. El resto de los grupos se sitúa por debajo de esos máximos tanto en términos nominales como reales.

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial.