El mercado inmobiliario español continúa mostrando signos de fortaleza pese a la ligera moderación observada entre abril y junio. Según el II Solvia Market View 2025, la actividad en el sector residencial mantiene un tono expansivo, impulsado por la mejora de las condiciones financieras, la estabilidad del empleo y el creciente interés inversor, tanto nacional como extranjero.

El informe apunta que los precios de la vivienda marcan un nuevo máximo histórico, aunque con un crecimiento más pausado. El precio medio alcanzó los 2.251 €/m², lo que supone un aumento del 1,1% trimestral y del 9,3% interanual. Aunque el ritmo de crecimiento se ha moderado respecto a comienzos de año, la tendencia alcista se mantiene firme. La obra nueva se situó en 2.396 €/m², con una ligera caída del 2,9%, mientras que la vivienda usada subió un 2,9%, hasta los 2.215 €/m².

Según el estudio, Madrid continúa a la cabeza con 4.067 €/m², seguida de Baleares (3.946 €/m²) y Guipúzcoa (3.626 €/m²). En el lado más asequible destacan Ciudad Real (760 €/m²), Zamora (784 €/m²) y Jaén (836 €/m²).

En clave regional, las mayores subidas se produjeron en Murcia (+10,2%), Extremadura (+9,5%) y Castilla-La Mancha (+6,8%), mientras que Andalucía (-3,2%) y Navarra (-1,9%) reflejaron leves descensos. A nivel interanual, los mayores avances se registran en Madrid (+15,5%), Murcia (+10,8%) y Baleares (+10,5%).

El informe prevé que los precios mantendrán su senda ascendente hasta finales de 2025, con un crecimiento estimado de entre el 6,5% y el 8,5%, apoyado en una demanda sólida y una oferta aún limitada.

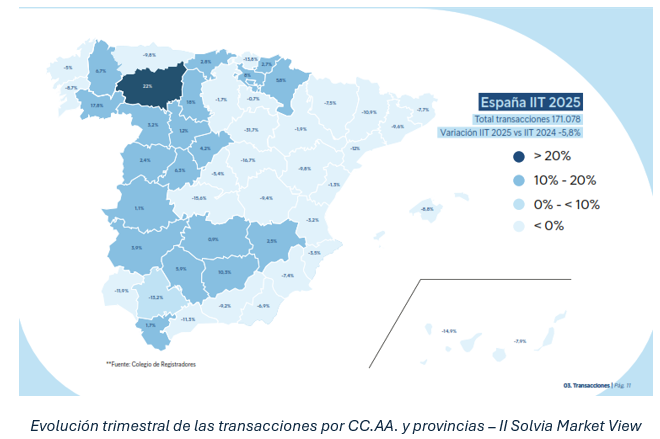

La compraventa se mantiene dinámica pese a la leve corrección trimestral

Entre abril y junio se realizaron 171.078 operaciones de compraventa, lo que supone un descenso del 5,8% respecto al trimestre anterior, pero un sólido avance del 17% frente al mismo periodo de 2024.

Por tipología, la vivienda nueva registró 34.407 transacciones, un 18% menos que en el primer trimestre, mientras que la vivienda usada sumó 136.671 operaciones, con un ajuste más moderado del 2,1%.

De acuerdo con el estudio, Andalucía (33.807), Cataluña (26.763), Comunidad Valenciana (26.537) y Madrid (20.255) concentraron el 63% de las compraventas del trimestre. En el otro extremo, Canarias (-11,3%), Asturias y Cataluña (-9,8%) o Baleares (-8,8%) lideraron los descensos. Aun así, el balance interanual sigue siendo positivo en todas las regiones, con incrementos destacados en La Rioja (+35,3%), Asturias (+32,1%) y Castilla y León (+30,8%).

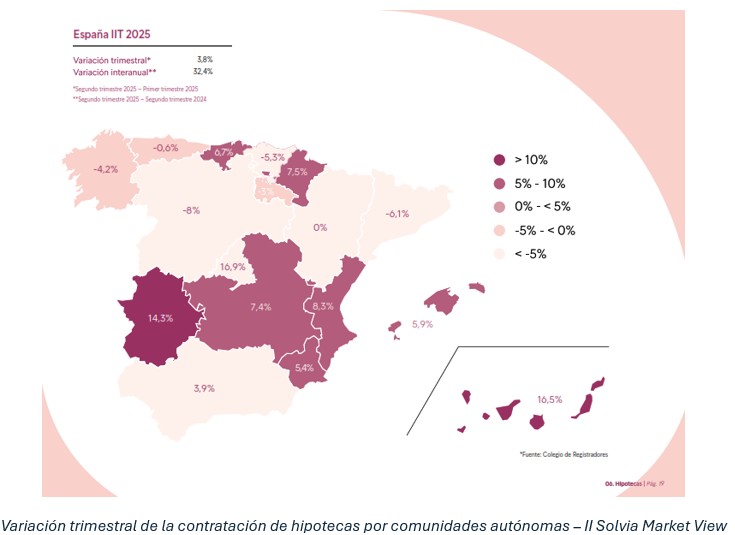

El crédito hipotecario acelera su recuperación

El mercado hipotecario consolidó su recuperación en el segundo trimestre, con 123.606 operaciones, un 3,8% más que en el trimestre anterior y un 32,5% más que un año antes.

La cuota media mensual se situó en 748 euros, un 0,4% más trimestral y un 3,2% más interanual. Los importes más elevados corresponden a Baleares (1.315 €) y Madrid (1.125 €), mientras que los más bajos se registran en Extremadura (444 €) y La Rioja (500 €).

Según apunta Solvia, el tipo fijo continúa siendo la elección más habitual para suscribir una hipoteca, representando el 72,3% de las nuevas firmas, con un tipo medio del 3,02% y una duración media de 25 años. Por comunidades, Andalucía (23.422 préstamos), Cataluña (20.267) y Madrid (19.539) lideraron la actividad, con subidas notables en Navarra (+17,5%), Madrid (+16,9%) y Canarias (+16,5%).

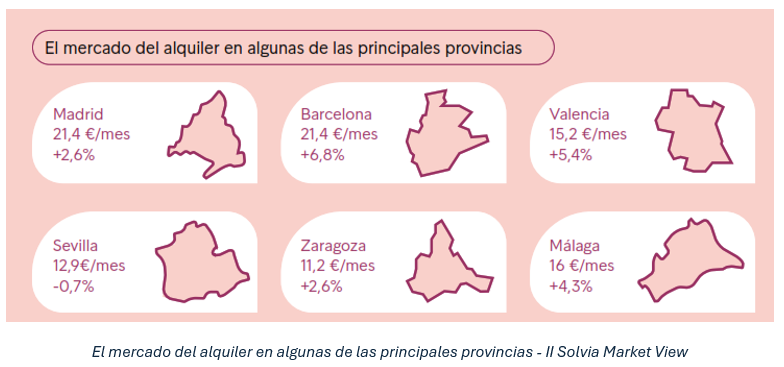

Los alquileres alcanzan máximos históricos y seguirán subiendo

De acuerdo con el II Solvia Market View, el mercado del alquiler continúa bajo una fuerte presión. El precio medio se situó en 14,4 €/m² al mes, un 6,1% más que en el trimestre anterior y un 13,7% más interanual, situando la renta media de una vivienda de 90 m² en torno a 1.296 euros mensuales.

Barcelona (21,44 €/m²) y Madrid (21,41 €/m²) encabezan el ranking, seguidas de Baleares (18,35 €/m²), Guipúzcoa (18,39 €/m²) y Málaga (16 €/m²). En cambio, las provincias más asequibles son Jaén (6,7 €/m²) y Ciudad Real (6,8 €/m²).

El aumento de los alquileres afecta a casi todo el país: 47 provincias registraron subidas trimestrales, con picos en Zamora (+29,7%), Álava (+19,2%) y Segovia (+14,1%). Solo Navarra, Sevilla y Girona mostraron leves descensos.

Según las previsiones de Solvia, los precios del alquiler seguirán en aumento hasta finales de año, con subidas superiores al 10% interanual, impulsadas por la fuerte demanda y la escasez de oferta disponible.

La obra nueva resiste, aunque con freno en los visados

En el segundo trimestre se concedieron 33.970 licencias de obra nueva, un 5,6% menos que en el primer trimestre, pero un 2,9% más que un año antes.

El II Solvia Market View destaca la concentración de la actividad en Madrid (5.113 licencias), Sevilla (3.699), Barcelona (3.023), Alicante (2.276) y Málaga (2.221), que suman casi la mitad del total nacional.

De cara al cierre del año, Solvia prevé un crecimiento de entre el 14% y el 16% en la concesión de visados, aunque advierte de que persisten desafíos estructurales, como la escasez de suelo finalista, la falta de mano de obra cualificada o los elevados costes de construcción.

Madrid y Barcelona: dos mercados líderes con dinámicas distintas

En Madrid, los precios subieron un 8,8% trimestral, hasta 4.473 €/m², con incrementos en todos los distritos. Los más caros siguen siendo Salamanca (6.837 €/m²), Chamberí (6.449 €/m²) y Chamartín (5.790 €/m²), mientras que Usera (+6,3%) y Puente de Vallecas (+5,3%) lideran los avances. Las rentabilidades más altas oscilan entre el 4% y el 6,7%, con máximos en Salamanca (6,7%) y Vicálvaro (6,4%).

En Barcelona, el precio medio alcanzó 4.117 €/m², un 2,8% más que en el trimestre anterior. Sarrià–Sant Gervasi (5.409 €/m²) sigue siendo el distrito más caro, mientras que Nou Barris (+8,1%) y Sant Martí (+8,1%) lideran las subidas interanuales. En rentabilidad, Sant Martí (3,7%) ofrece los mejores retornos, frente al 0,9% de Ciutat Vella.

El II Solvia Market View también destaca el buen comportamiento del segmento de oficinas, que registró su mejor trimestre desde 2019, con 1.175 millones de euros invertidos. Madrid alcanzó 154.000 m² de contratación (+34% interanual) y Barcelona 95.600 m² (+66% trimestral), con el 22@ como epicentro de la actividad. Ambos mercados muestran un renovado interés inversor que apunta a una recuperación sostenida durante la segunda mitad del año.

Según apunta el informe, el contexto macroeconómico sigue siendo un aliado del sector inmobiliario. El PIB creció un 0,8% trimestral y un 3,1% interanual, mientras que la inflación se moderó al 2,3%. La rebaja de los tipos al 2% por parte del BCE y la caída del euríbor al 2,08% están impulsando la financiación y consolidando una demanda de vivienda sólida que mantiene la confianza en el mercado.