El Banco Central Europeo (BCE) mantiene, por el momento, los tipos de interés oficiales de la eurozona en el 2,25%. Estos tipos son la principal herramienta que este organismo tiene para gestionar la política monetaria de la zona euro y reflejan cuánto les va a costar a los bancos pedir dinero prestado al BCE. No obstante, aunque todos los países regulados por este organismo compartan moneda y tasas oficiales, las condiciones económicas locales de cada uno son muy diferentes. Factores como crecimiento el económico, la tasa de inflación, la estabilidad fiscal o el nivel de deuda pública pueden afectar los tipos de interés que finalmente los bancos aplican a todos sus préstamos, incluidas las hipotecas.

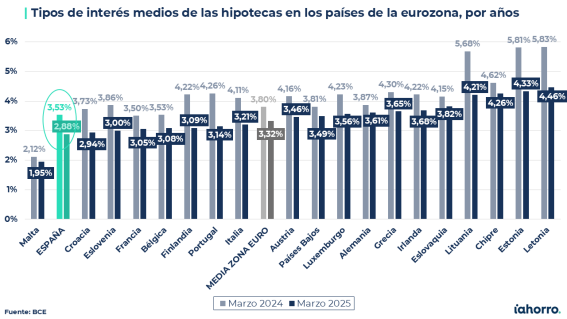

Es por este motivo y gracias a la estabilidad económica que está experimentando ahora nuestro país que España sigue registrando uno de los tipos de interés medios de las hipotecas más bajos de la eurozona. Concretamente, según el BCE, en marzo de 2025 (último mes del que el organismo oficial publica datos), España registró un tipo medio firmado en hipotecas del 2,88%; y solo Malta anotó uno más bajo, con un 1,95% de media. Además, si comparamos estos datos con los registrados justo un año antes, en marzo de 2024, estos tipos han caído en nuestro país un 22,57%; entonces se situaban en el 3,53%, hasta 0,65 puntos porcentuales por encima.

“Tener uno de los tipos de interés más bajos de la eurozona en lo que se refiere a hipotecas aporta varios beneficios a España. Por un lado, ayuda a que los ciudadanos puedan acceder a una vivienda en propiedad más fácilmente, pero también fomenta que las empresas inviertan y crezcan, y genera un ambiente económico más positivo para todos, desde los hogares hasta los bancos”, explica Simone Colombelli, director de Hipotecas del comparador y asesor hipotecario iAhorro, que también matiza: “Que España sea uno de los países con los tipos de las hipotecas más bajos de Europa aumenta el interés de los extranjeros a la hora de invertir su dinero aquí, ya sea en vivienda o en cualquier otra cosa”.

Por detrás de Malta y España, en tercer lugar del ranking, encontramos a Croacia, que registra un tipo de interés medio del 2,94%. En lo que respecta a las mayores caídas, llama especialmente la atención el caso de Finlandia, que, pese a que se sitúa en el séptimo puesto de la lista, ha registrado un descenso de hasta el 36,57% en sus tipos de interés medios en el último año: desde el 4,22% de marzo de 2024 hasta el 3,09% actual. En Portugal, Lituania y Estonia también han visto cómo los tipos medios de sus hipotecas han bajado más de un 30%.

Además de Malta, España y Croacia, entre los países que se encuentran en la parte alta de la lista vemos a Eslovenia (3%), Francia (3,05%), Bélgica (3,08%), Finlandia (3,09%), Portugal (3,14%) e Italia (3,21%). Estos, aunque registran tipos ligeramente superiores a los de España, presentan condiciones favorables comparadas con la media anotada en toda la eurozona (3,32%) y se mantienen dentro del rango que podríamos considerar como tipos de interés bajos.

En el extremo opuesto de la tabla se encuentran países como Letonia (4,46%), Estonia (4,33%) y Chipre (4,21%), que presentan tipos de interés medios para sus hipotecas significativamente más altos que los de la media de la eurozona y, por supuesto, que los de España y sobre todo Malta.

España, un país donde las hipotecas tienen gran peso en las familias

Las diferencias que registran los diferentes países de la eurozona pueden estar relacionadas con varios factores, tales como el nivel de competencia en el sector financiero, la estabilidad económica de cada país, la inflación y las políticas monetarias adoptadas por los bancos nacionales, que en ocasiones aplican tipos de interés más elevados debido a sus propios desafíos económicos.

Así, como explica Simone Colombelli, “el comportamiento de los mercados no solo depende de las decisiones del BCE, sino también de las políticas nacionales que, en algunos casos, pueden incidir directamente en la tasa de interés media de las hipotecas”. Por este motivo vemos que países con economías más robustas o con un sistema financiero más competitivo, como los Francia o Bélgica, suelen ofrecer condiciones hipotecarias más favorables. En cambio, otros que enfrentan retos económicos, como Eslovaquia o Chipre tienen tipos de interés más altos.

Otro factor que debemos tener en cuenta es el peso de las hipotecas en las finanzas de los hogares y la cultura de la propiedad que existe en cada uno. Los países del sur (España, Malta, Italia…) y este de Europa (Letonia, Lituania, Estonia…) tienen una cultura más orientada hacia la vivienda en propiedad debido a tradiciones históricas, políticas y valores culturales. Por otro lado, en el norte de Europa (Alemania, Austria, Países Bajos o los países escandinavos) hay una mayor proporción de alquileres debido a mercados regulados y una cultura que valora más la flexibilidad del alquiler a largo plazo.

“En España está muy implantada la cultura de la propiedad y el alto nivel de endeudamiento asociado a la compra de viviendas”, declara el portavoz de iAhorro, que agrega que “alrededor de un 75% de los hogares españoles son propietarios de su vivienda y, de esos, un porcentaje muy alto tienen hipotecas pendientes”. Esto se debe a que en nuestro país existe una fuerte creencia en la estabilidad que proporciona ser propietario de una vivienda; lo vemos como una inversión a largo plazo y como un símbolo de seguridad y estatus. No obstante, el aumento de los precios y la escasez de vivienda en áreas tensionadas (sobre todo grandes ciudades como Madrid o Barcelona) están haciendo que algunos sectores de la población, como los jóvenes, no puedan acceder a una vivienda en propiedad.

Por otro lado, el director de Hipotecas del comparador hipotecario explica el caso de Alemania, donde casi la mitad de los ciudadanos viven de alquiler: “Allí, aunque muchos ciudadanos tienen una vivienda en propiedad, la tendencia a alquilar es mayor debido a que el mercado de alquiler ofrece condiciones muy atractivas y la seguridad en el arrendamiento está muy regulada”.

¿Qué está pasando fuera de la eurozona, pero dentro de Europa?

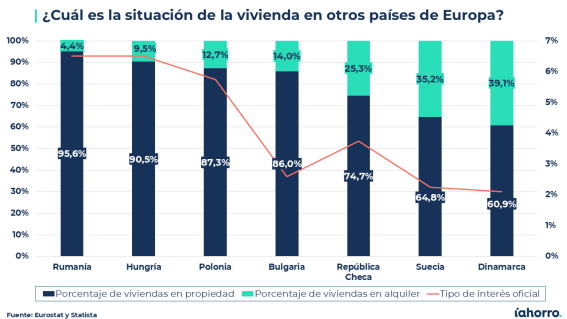

Si miramos los datos de países que forman parte de la Unión Europea pero no utilizan el euro como moneda común vemos grandes diferencias entre sí. En lo que respecta a los tipos de interés de los bancos centrales de cada región, vemos que tanto en Rumanía como en Hungría y Polonia se sitúan muy elevados, con un 6,5% en los dos primeros casos y un 5,75% en el tercero. Esto influye directamente en el interés medio de las hipotecas firmadas en cada uno. Según los últimos datos publicados por la Federación Hipotecaria Europea (FME), durante el último trimestre de 2024 (último periodo del que publica datos), estos tipos se situaron en el 6,01% de media en Rumanía; al 6,56% en Hungría y al 7,50% en Polonia.

También vemos cómo en los países del centro (Polonia, Hungría y República Checa) y este de Europa (Rumanía y Bulgaria) hay una cultura que se inclina claramente hacia la tenencia de una vivienda en propiedad, con porcentajes que superan incluso, en algunos casos, el 90%.

Por el contrario, en Dinamarca vemos el tipo de interés oficial más bajo, con un 2,10%, incluso por debajo del fijado por el Banco Central Europeo para los países de la eurozona. Es cierto que en este país se promueven sistemas que buscan equilibrar la propiedad y el alquiler, y esto se ve reflejado en sus datos: en Dinamarca el porcentaje de viviendas alquiladas es del 39,10%. De hecho, en el país danés, esto está propiciado por tener un sector significativo de viviendas públicas en alquiler, destinadas a ofrecer opciones asequibles a los ciudadanos. También en Suecia, que mantiene el tipo oficial en el 2,25%, las viviendas en alquiler representan hasta el 35,3% del total.