El conflicto bélico en Oriente Próximo ya no es un problema lejano: el encarecimiento del petróleo y el gas amenaza con subir las cuotas de las hipotecas y frenar la compra de vivienda en España. La escalada entre Irán, Estados Unidos e Israel incluso ha alcanzado suelo europeo, con ataques en Chipre, aumentando la tensión en los mercados y sobre el bolsillo de los hogares.

El petróleo se encarece con fuerza, el gas natural repunta y los inversores ajustan sus posiciones ante la creciente incertidumbre. Aunque el conflicto se desarrolla a miles de kilómetros, sus efectos pueden sentirse con rapidez en Europa, especialmente sobre la inflación, los tipos de interés del Banco Central Europeo (BCE), el euríbor y, en última instancia, las hipotecas y los precios de la vivienda.

El estrecho de Ormuz, por donde transita cerca del 20% del petróleo mundial, se ha convertido de nuevo en un punto estratégico de máxima tensión. Las subidas del crudo han reavivado el temor a un nuevo shock energético. Sin embargo, el impacto final dependerá en gran medida de la duración del episodio bélico.

“Lo que está sucediendo ahora mismo tiene un claro efecto negativo en el mercado de la vivienda y, por tanto, en el hipotecario. Pero va a depender mucho de la duración del episodio bélico”, explica Laura Martínez, directora de Comunicación y portavoz del comparador y asesor hipotecario iAhorro, que agrega: “Estamos viendo subidas importantes en el precio del petróleo, en torno al 10%, pero todavía es algo especulativo porque hay stock tanto de petróleo como de gas natural en Occidente como para hacer frente al shock de tener cerrado el estrecho de Ormuz”.

Inflación y tipos de interés: el verdadero punto de inflexión

El primer efecto del encarecimiento energético se nota en la inflación. Si el petróleo y el gas siguen subiendo, el aumento de costes terminará trasladándose al precio de muchos productos y servicios. Y eso cambia por completo el escenario para los tipos de interés. “Si esta situación se mantiene y el petróleo sigue subiendo, eso acabará reflejándose en una inflación más alta. Y si la inflación vuelve a repuntar, el Banco Central Europeo (BCE) tendría que olvidarse de posibles bajadas de tipos y podría incluso verse obligado a subirlos para frenar los precios”, señala Martínez.

Hasta ahora, el mercado esperaba estabilidad e incluso alguna rebaja de tipos en los próximos meses. Pero un nuevo repunte inflacionista alteraría esas previsiones. Si el BCE mantiene los tipos altos durante más tiempo, el coste del dinero seguirá siendo elevado. Y ahí entra en juego el euríbor, el índice de referencia para calcular los intereses de la mayoría de las hipotecas variables en España y en buena parte de Europa. Actualmente ronda el 2,2%, pero cualquier repunte de las expectativas sobre los tipos de interés oficiales se reflejaría rápidamente en sus valores diarios y mensuales. Un aumento de 0,5 puntos en el euríbor podría traducirse en un incremento de entre 50 y 100 euros al mes en la cuota de una hipoteca media.

Eso significa que, si los mercados empiezan a anticipar que los tipos no bajarán o que incluso podrían subir, el euríbor podría repuntar. Para quienes tienen hipoteca variable, esto se traduciría en cuotas más altas cuando llegue la revisión. Y para quienes están pensando en comprar vivienda, el coste de financiación podría encarecerse justo antes del momento de firmar la oferta vinculante.

Vivienda en España: ¿precios al alza o freno del mercado?

Antes de este nuevo capítulo geopolítico, la vivienda en Europa y sobre todo en España había mostrado una paradoja: créditos relativamente baratos, pero precios en ascenso. Según los informes emitidos por expertos del sector, se esperaba un crecimiento de los precios de entre el 5% y el 8% en 2026, impulsado por la demanda y la escasez de oferta. La incógnita ahora es si ese ritmo podrá mantenerse si la financiación se complica. “Si acceder a una hipoteca se vuelve más difícil y caro en un momento en el que los precios ya están altos, eso puede frenar el mercado”, advierte la portavoz del comparador y asesor hipotecario iAhorro.

Pero el impacto podría ir más allá de las hipotecas. Si el encarecimiento de la energía termina afectando al crecimiento económico, también podría influir en el empleo y en la confianza de las familias. “Si la economía empieza a resentirse, si hay más incertidumbre laboral o menos inversión, muchas personas podrían aplazar la decisión de comprar vivienda. Eso haría que las subidas de precios fueran más suaves e incluso que en algún momento se estancaran”, añade.

En definitiva, la evolución del mercado inmobiliario no solo depende de los tipos de interés, sino también de la seguridad económica que perciben los compradores. Porque, cuando aumenta la incertidumbre, las decisiones importantes, como adquirir una vivienda, suelen posponerse por miedo al riesgo.

El precedente en Ucrania, clave para entender la repercusión

Cuando estalló la guerra entre Ucrania y Rusia en 2022, Europa experimentó un aumento inmediato del precio del petróleo y del gas, un repunte de la inflación y tensión en los mercados financieros. Los tipos de interés del BCE se mantuvieron altos durante más tiempo para contener la inflación, y el euríbor subió con fuerza, encareciendo las hipotecas variables y ralentizando las compraventas de viviendas.

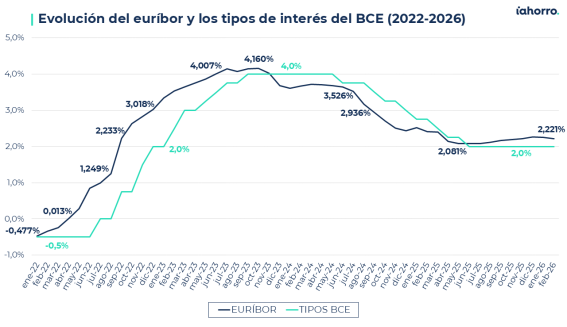

La evolución de los datos refleja con claridad ese impacto. El euríbor pasó de estar en terreno negativo a comienzos de 2022 (-0,477% en enero) a superar el 4% en 2023, alcanzando un máximo del 4,16% en octubre, en paralelo a las subidas de tipos del Banco Central Europeo, que llegaron al 4%. Esa escalada se trasladó directamente a las hipotecas variables en España. Muchas familias vieron cómo sus cuotas mensuales aumentaban entre 100 y 200 euros de media, según cálculos de iAhorro, y quienes estaban pensando en comprar vivienda aplazaron su decisión ante el mayor coste de financiación.

Ya en 2024, pese a que la guerra continuaba, el BCE empezó a moderar los tipos hasta situarlos en el entorno del 2%, y el euríbor descendió progresivamente hasta niveles cercanos al 2,2%. La relación es clara: cuando el BCE endurece su política monetaria, el euríbor reacciona casi de inmediato, y eso termina reflejándose en la cuota mensual que pagan millones de hogares.

“Igual que pasó con la guerra entre Ucrania y Rusia, si el conflicto en Oriente Próximo se prolonga, podríamos ver un efecto parecido al que ocurrió entonces, con hipotecas más caras y un mercado de la vivienda más lento”, explica la directora de Comunicación y portavoz del comparador hipotecario.

La clave: el tiempo que dure la tensión

El factor decisivo es la duración del conflicto. Si la crisis se resuelve en pocas semanas, el impacto podría ser limitado. “Si dura dos o tres semanas, probablemente veremos algo de tensión en los precios y en los mercados, pero no un cambio profundo. Además, tampoco estaban previstas bajadas inmediatas de tipos, así que el efecto sería contenido”, explica Laura Martínez.

Sin embargo, si la situación se prolonga en el tiempo y el encarecimiento energético se convierte en un problema duradero, el escenario sería distinto. “Si esto se alarga, podríamos entrar en una etapa de más inestabilidad económica, con tipos de interés altos durante más tiempo y con un freno más claro tanto en la firma de hipotecas como en la compraventa de viviendas”, lamenta la portavoz de iAhorro.

En ese caso, lo que hoy es una crisis geopolítica lejana podría terminar reflejándose de forma directa en el bolsillo de miles de familias europeas, a través de hipotecas más caras y un mercado inmobiliario más lento. Una vez más, el tiempo será el factor que determine si se trata de una sacudida puntual o del inicio de un nuevo ciclo económico.