El portal inmobiliario pisos.com ha analizado la evolución del tipo de interés de los nuevos créditos hipotecarios en España entre el cuarto trimestre de 2020 y el mismo periodo de 2025 a partir de los datos publicados por el Colegio de Registradores de la Propiedad y Mercantiles. El análisis pone de manifiesto una transformación estructural en las preferencias de los compradores de vivienda españoles: la hipoteca a tipo fijo ha pasado de ser una opción minoritaria en algunas regiones a convertirse en la modalidad predominante en prácticamente todo el territorio nacional.

De la preferencia variable a la hegemonía del tipo fijo

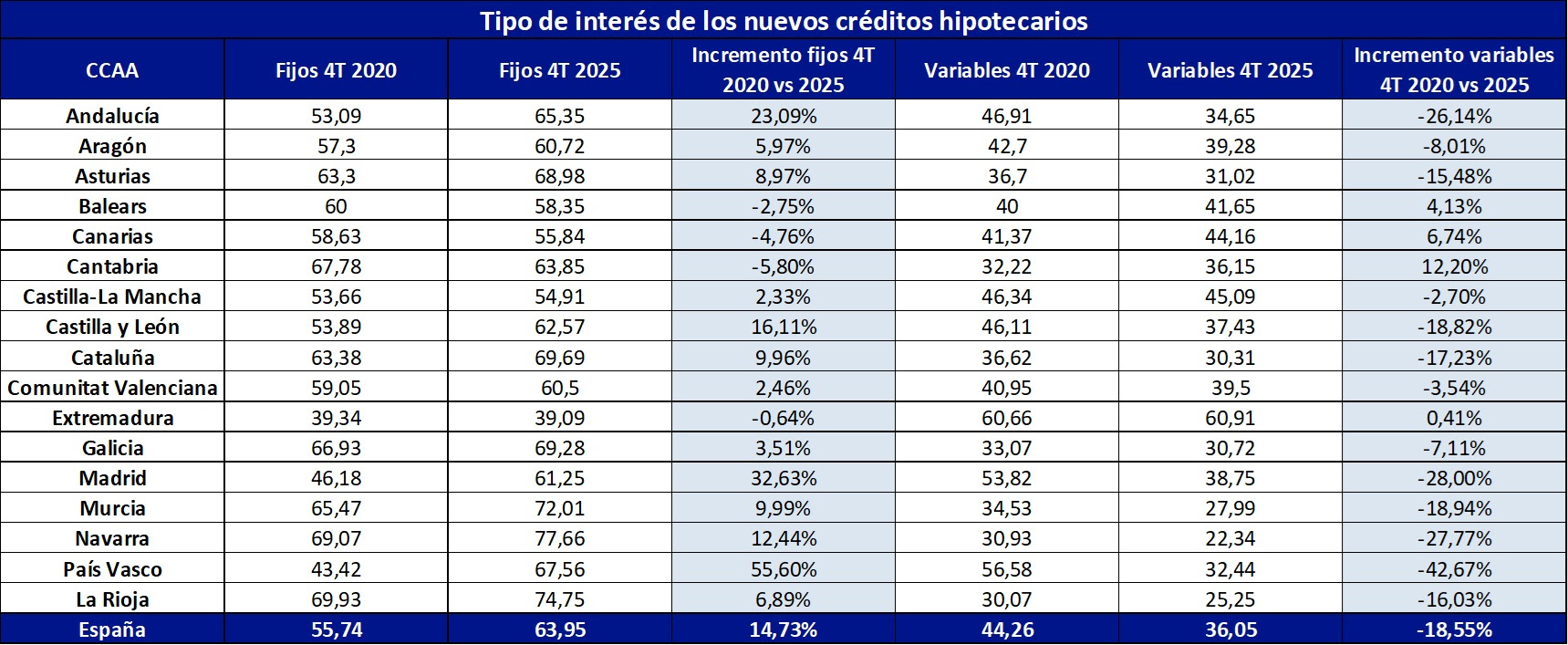

En el cuarto trimestre de 2020, el mercado hipotecario español presentaba un equilibrio relativamente tenso entre ambas modalidades: el 55,74% de los nuevos créditos se firmaba a tipo fijo, mientras que el 44,26% restante lo hacía a tipo variable. Cinco años después, el escenario ha cambiado de forma considerable. En el cuarto trimestre de 2025, la hipoteca fija representa el 63,95% del total de nuevas operaciones frente al 36,05% de las variables. Esto supone un incremento del 14,73% en el peso relativo de la modalidad fija y una contracción del 18,55% en la variable.

El contexto macroeconómico explica en buena medida esta evolución. El ciclo de subidas de tipos de interés iniciado por el Banco Central Europeo a partir de mediados de 2022 disparó el euríbor, encareciendo significativamente las hipotecas variables y empujando a un número creciente de compradores hacia la seguridad de la cuota fija. Aunque posteriormente el BCE ha iniciado una senda de bajadas, el impacto en las decisiones de los compradores ha dejado una huella duradera.

«El giro estructural hacia la hipoteca fija es uno de los cambios más profundos que ha experimentado el mercado hipotecario español en la última década. El encarecimiento del euríbor y la búsqueda de estabilidad financiera por parte de las familias han acelerado de forma decisiva este proceso», señala Ferran Font, director de Estudios de pisos.com.

El mapa autonómico: el País Vasco lidera el avance de la hipoteca fija

El análisis por comunidades autónomas revela una imagen más compleja y heterogénea, con territorios que han registrado transformaciones notables y otros que se han mantenido relativamente estables o incluso han ido en sentido contrario a la tendencia nacional.

El País Vasco protagoniza el mayor salto en el peso de la hipoteca fija: en el cuarto trimestre de 2020 apenas representaba el 43,42% de las nuevas operaciones, y en el mismo período de 2025 ha ascendido hasta el 67,56%, un incremento del 55,60%. Le sigue Madrid, con un avance del 32,63% (del 46,18% al 61,25%), y Andalucía, con un crecimiento del 23,09% (del 53,09% al 65,35%).

También registran incrementos significativos Castilla y León (+16,11%, hasta el 62,57%), Navarra (+12,44%, hasta el 77,66%), Murcia (+9,99%, hasta el 72,01%) y Cataluña (+9,96%, hasta el 69,69%). Asturias y La Rioja también refuerzan su apuesta por la modalidad fija, con incrementos del 8,97% y el 6,89% respectivamente.

«En algunas regiones, como el País Vasco o Madrid, el cambio ha sido especialmente intenso, lo que refleja tanto el perfil del comprador —más urbano y con mayor renta disponible— como la capacidad de las entidades financieras locales para ofrecer productos fijos competitivos. En regiones con rentas más moderadas, la decisión entre fijo y variable suele estar más condicionada por la cuota mensual que por la previsión de tipos a largo plazo», apunta Font.

Excepciones y confirmaciones de la tendencia

No todas las comunidades han seguido la tendencia nacional. Cantabria, Canarias yIlles Balears presentan un comportamiento singular: en estos territorios, el peso de la hipoteca variable ha crecido respecto a 2020. En Cantabria, el porcentaje de hipotecas variables ha pasado del 32,22% al 36,15% (+12,20%). En Canarias, del 41,37% al 44,16% (+6,74%) y en Baleares del 40% al 41,65% (+4,13%).

El caso de Extremadura merece una mención especial: es la única comunidad donde la hipoteca variable sigue siendo claramente dominante en ambos períodos analizados. En 2020, el 60,66% de los nuevos créditos eran variables; en 2025, ese porcentaje apenas varía, situándose en el 60,91%. La modalidad fija representa tan solo el 39,09% de las operaciones, frente a la media nacional del 63,95%.

En términos absolutos, Navarra lidera el ranking de comunidades con mayor proporción de hipotecas fijas en el cuarto trimestre de 2025, con un 77,66% de los nuevos créditos. Le siguen La Rioja (74,75%), Murcia (72,01%), Cataluña (69,69%), Galicia (69,28%) y Asturias (68,98%). En el extremo opuesto se sitúan Extremadura (39,09%), Castilla-La Mancha (54,91%) y Canarias (55,84%), que presentan los porcentajes más bajos de hipotecas fijas.

«Los datos confirman que, cinco años después del inicio de la pandemia, el mercado hipotecario español ha experimentado una transformación profunda. La certidumbre sobre la cuota mensual se ha convertido en el principal argumento de venta de las hipotecas fijas, y todo apunta a que este modelo seguirá siendo dominante incluso en un escenario de tipos a la baja. El comprador ha aprendido a valorar la predictibilidad por encima de una eventual bajada de cuota a corto plazo», concluye Ferran Font.