La demanda residencial se ha incrementado notablemente desde 2021 por el aumento de la población, el ahorro acumulado, la resistencia del empleo y la movilización de la inversión. Sin embargo, las cifras de compraventa de vivienda nueva permanecen estancadas, evidenciando una limitación de la oferta disponible que deja demanda insatisfecha. Este desacoplamiento está tensionando los precios residenciales por encima de la inflación, especialmente en el caso de la obra nueva, que, según las tasaciones de Tinsa by Accumin, se encareció un 7,6 % en 2024, frente al 4 % que lo hizo la segunda mano. En promedio, la obra nueva (2.528 €/m2) es un 44% más cara que la segunda mano.

Son datos contenidos en el informe ‘Vivienda de obra nueva 2025’, donde el Servicio de Estudios de Tinsa by Accumin realiza una completa radiografía de la evolución de los precios, las compraventas y la producción de obra nueva en nuestro país desde el año 2001. Este nuevo informe, que tendrá carácter anual, analiza también el esfuerzo de compra y la evolución del precio de la obra nueva en el último año en CCAA, provincias, capitales y en más de 70 municipios secundarios relevantes por población y volumen de compraventas.

“La construcción de vivienda se ha incrementado en el último año, pero aún dista de lograr atender el aumento de demanda. Existe una fuerte concentración de proyectos constructivos en municipios secundarios próximos a los tradicionales polos de empleo o focos turísticos, en donde el agotamiento de suelo disponible limita el crecimiento”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin.

Como consecuencia, los crecimientos de precio más intensos en el segmento de obra nueva respecto a 2023 se concentraron en puntos de las costas cantábrica y mediterránea, y en municipios del área metropolitana de Madrid y Barcelona.

El informe destaca que la pérdida de poder adquisitivo durante el episodio inflacionista posterior a la pandemia agravó el acceso a la vivienda para los salarios medios, especialmente en las zonas de concentración de demanda (polos de empleo y los focos de actividad turística). También dificultó el acceso de estos salarios al segmento de obra nueva, en general más cara que la de segunda mano.

“En consecuencia, numerosos municipios, especialmente de costa, han orientado su producto de obra nueva hacia el turismo, ya sea internacional o proveniente de otras provincias”, explica Arias. “También han adquirido peso en algunas ubicaciones las compraventas efectuadas por parte de entidades jurídicas, con un pulmón financiero superior al del comprador individual”.

La ratio de esfuerzo teórico de compra (porcentaje de la renta disponible que hay que destinar a pagar el primer año de una hipoteca) se sitúa en el 49 % para el producto de obra nueva, frente al 36% general, incluyendo la segunda mano.

DISTANCIA RESPECTO AL ‘BOOM’ INMOBILIARIO

El desajuste entre oferta y demanda ha provocado que, en términos nominales, el valor de la vivienda de obra nueva se haya revalorizado un 66 % desde los mínimos alcanzados en la crisis de 2008 y se sitúe un 10 % por encima de los máximos de la burbuja de 2007.

Sin embargo, el Servicio de Estudios de Tinsa by Accumin apunta que esta comparación es engañosa, al encontrarse sesgada por el efecto de la inflación durante el periodo histórico. “Descontando el efecto de la inflación, la obra nueva se ha revalorizado un 35 % desde los mínimos alcanzados en la crisis de 2008 y se mantiene 21 % por debajo de los máximos de la burbuja de 2007”, afirma Arias.

Las ubicaciones que exceden los máximos alcanzados durante la burbuja de 2007 (descontando el efecto de la inflación) se sitúan en la costa mediterránea. Se trata de la región de Islas Baleares (+19 % más que el máximo del ‘boom’) y de los municipios de Málaga y Benidorm (+2 %). También Marbella y Santa Cruz de Tenerife se alinean con el máximo de sus series, aunque sin llegar a rebasarlos.

COMUNIDADES AUTÓNOMAS

El conjunto de comunidades autónomas en 2024 ha registrado unos valores unitarios residenciales medios en el segmento de obra nueva que se han situado entre los 4.399 €/m2 de Baleares y los 1.385 €/m2 de Extremadura.

Las variaciones anuales del precio han sido mayoritariamente intensas y se han situado entre +19,8 % y +1,2 % en términos nominales (entre +16,6 % y -1,6 % en términos reales, descontando la inflación).

Las comunidades que mayores crecimientos interanuales han registrado son Baleares (+19,8 %), Madrid y Cantabria (+15,7 %) y Andalucía (+14,1%).

En cuanto a la distancia respecto a los valores máximos alcanzados durante la burbuja de 2007, solo Baleares supera dichos máximos en términos reales, y lo hace en un 19%.

PROVINCIAS

Las variaciones anuales se han situado entre +24,4 % y -0,7 % en términos nominales (entre +21,0 % y – 3,3 % descontando la inflación. La mayoría de las provincias han registrado variaciones anuales positivas, localizándose los incrementos más intensos en las provincias de Málaga, Baleares, Madrid y Cantabria.

La distancia de los precios con respecto a los valores mínimos alcanzados durante la gran recesión de 2008 se sitúa entre 81 % y 2 %. Las provincias que más se alejan son Málaga, Castellón, Baleares, Valencia, Madrid y Tenerife, que registran una revalorización de más del 50 % (descontando la inflación) respecto a esos mínimos. En el lado contrario, las provincias donde menos se han incrementado los valores de la obra nueva desde entonces son Palencia, Soria, Vizcaya, Zamora, Burgos y Ourense, a menos del 10 % de distancia descontando el efecto de la inflación. Se encuentra actualmente en mínimos el valor de la obra nueva en Guipúzcoa.

El esfuerzo teórico de compra en el segmento de la vivienda de obra nueva se sitúa por encima del 35 % de la renta disponible media en todas las provincias, a excepción de algunas provincias de Castilla y León (Soria y Ávila) y de Castilla-La Mancha (Cuenca y Toledo), La Rioja y Lleida (Cataluña). El esfuerzo excede el 50 % de la renta disponible media en varias provincias de Andalucía (Málaga y Cádiz), Baleares, Alicante, Madrid, Barcelona y ambas provincias de Extremadura (Cáceres y Badajoz).

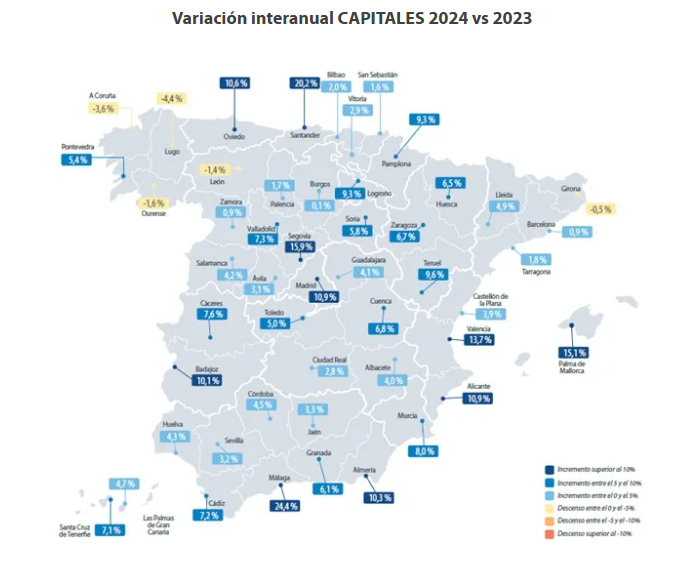

CAPITALES Y MUNICIPIOS SECUNDARIOS RELEVANTES

Los precios de obra nueva más elevados se encuentran en las capitales de Barcelona, San Sebastián, Madrid, Bilbao y Palma y en los municipios de Marbella y Benidorm. El precio de la obra nueva en las capitales de provincia se encuentra entre un 59 % y un 13 % por encima del precio de la vivienda de segunda mano y en los municipios secundarios relevante estudiados entre un 89 % y un 4 %.

Respecto al año anterior, las variaciones anuales en 2024 se han situado entre +25,0 % y -6,7 % en términos nominales (entre +21,6 % y –12,8 % en términos reales). Los incrementos más intensos se han situado en Vigo (+25 %), Málaga capital (+24,4 %), Alcoy (+20,5 %), Santander (+20,2 %), Benidorm (+19 %), Vélez y Cartagena (+18,8 % en ambos casos).

Las capitales donde la obra nueva apenas ha experimentado crecimientos desde el mínimo registrado durante la crisis financiera son Burgos y Jaén, con revalorizaciones casi nulas, inferiores al 1,0 % (descontando la inflación). Se encuentra actualmente en mínimos el valor de la obra nueva en Ourense capital, Linares (Jaén) y Palencia capital.

La obra nueva en los municipios de Málaga y Benidorm supera en un 2% los máximos de la burbuja inmobiliaria en términos reales, es decir, descontando el efecto de la inflación. En términos nominales, están un 24,4 % y un 19% por encima, respectivamente, según las tasaciones de Tinsa by Accumin. Los municipios de Marbella y Santa Cruz de Tenerife muestran el mismo nivel de precio en términos reales que en el máximo del boom inmobiliario.

El esfuerzo teórico de compra en el segmento de la vivienda de obra nueva se sitúa por encima del 35 % de la renta disponible media en todos los municipios estudiados, a excepción de algunos municipios del interior (Ávila, Ponferrada, Soria, Ciudad Real, Linares y Lleida), ubicaciones puntuales cercanas a la costa (Lorca, Alcoy, Torrent, Gandía y Algeciras) y algunos municipios en el área metropolitana de las capitales principales.

El esfuerzo teórico de compra excede el 65 % de la renta disponible media en capitales que actúan como polos de empleo y foco turístico (Barcelona, Cádiz, Málaga y Madrid) y en municipios secundarios de costa altamente asociados con el segmento vacacional (Benidorm, Marbella, Orihuela y Torrevieja).

ÁREAS METROPOLITANAS DE MADRID Y BARCELONA

El informe dedica un apartado especial a las áreas metropolitanas de Madrid y Barcelona, dado que concentran buena parte de la construcción de obra nueva asociada a los polos de empleo y tienen una gran relevancia desde el punto de vista de la demanda.

Pozuelo de Alarcón y Alcobendas destacan como los municipios con los precios más altos de obra nueva en el área metropolitana de Madrid, superando los 4.688 €/m2 de Madrid capital. Los incrementos más intensos en el segmento de obra nueva en el último año se han situado en Parla (+19,5% interanual), Alcobendas (+15,8 %), Alcorcón (+14,5 %) y Coslada (+13,5 %), todos ellos por encima de la capital, en donde el precio medio de la obra nueva aumentó un 10,9 % en términos nominales (+7,9 % en términos reales).

En el caso del área metropolitana de Barcelona, ningún municipio supera los 4.968 €/m2 del valor promedio de la obra nueva de la Ciudad Condal.

Las variaciones anuales en los 26 municipios analizados se han situado entre +24,5 % y -1,2 % en términos nominales (+21,1 % y – 3,8 % en términos reales, descontando la inflación). Los incrementos interanuales más intensos se localizan en Castelldefels (+24,5 %), Manresa (+16,2 %), Santa Coloma de Gramenet (+12,5 %) y Cerdanyola del Vallès (+11,9 %).

El esfuerzo teórico de compra en el segmento de la vivienda de obra nueva se sitúa por encima del 35 % de la renta disponible media en todos los municipios, a excepción de Sant Quirze del Vallès y Sant Cugat del Vallès. Se supera el 50 % de la renta disponible media en L’Hospitalet de Llobregat, Badalona, Santa Coloma de Gramenet, Sant Adrià de Besós, Cornellá de Llobregat, Mataró, El Prat de Llobregat y Sant Boi de Llobregat. En Barcelona capital, el esfuerzo para adquirir una vivienda de obra nueva es mayor que en los municipios del área metropolitana y excede el 70 % de la renta disponible.