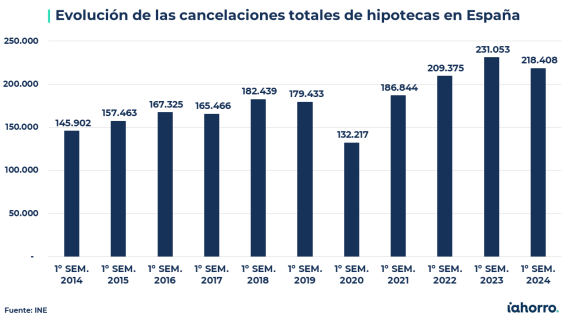

Las cancelaciones o amortizaciones totales de hipoteca caen tras tres años de subidas. Durante el primer semestre de 2024, entre los meses de enero y junio se han registrado en España un total de 218.408 cancelaciones de hipotecas, lo que supone una reducción del 5,47% respecto las 231.053 cancelaciones anotadas durante el mismo periodo del año 2023, según los datos publicados por el Instituto Nacional de Estadística (INE) recogidos por el comparador y asesor hipotecario iAhorro. Además, si echamos la vista un poco más atrás, vemos que esta bajada es la primera registrada en cuatro años, desde el primer semestre de 2020.

Pese a la caída, las cancelaciones de hipotecas registradas durante el primer semestre de este año siguen superando las 200.000 y el dato total es aún más elevado que el anotado durante el año 2022, cuando se registraron entre enero y junio de ese año un total de 209.375 amortizaciones totales de préstamos sobre viviendas. Es cierto que en aquel momento el euríbor se encontraba al alza, pero todavía no había alcanzado ni siquiera valores medios mensuales superiores al 1%.

Ahora estamos viviendo justo el escenario contrario: el euríbor está a la baja, pero aún se mantiene en niveles superiores al 3%. No obstante, esta tendencia positiva del índice de referencia y la leve reducción de los tipos de interés oficiales que marca el Banco Central Europeo (BCE) están haciendo que la banca se anime a mejorar las condiciones de los préstamos para compraventa de vivienda y también están aliviando la carga de las personas que tienen una hipoteca variable.

“Si las cuotas mensuales se reducen, las familias tienen menos dificultades para pagarlas y, por tanto, menos prisa para cancelar el préstamo hipotecario”, analiza Simone Colombelli, director de Hipotecas del comparador y asesor hipotecario iAhorro, que también añade que “dentro de las cifras de cancelaciones que aporta el INE no solo están las cancelaciones de hipotecas por finalización del préstamo, también se incluyen las cancelaciones de hipotecas para apertura de nuevo préstamo con la intención de cambiar la hipoteca de banco para mejorar las condiciones contratadas en un inicio. Lo que pasa que no sabemos cuánto corresponde a cada trámite porque el organismo oficial no lo explica”.

Las cancelaciones siguen superando a las contrataciones

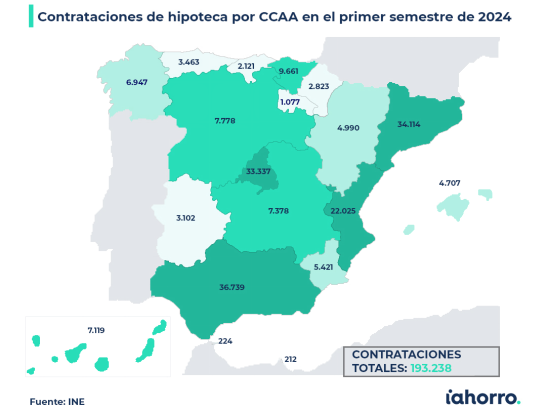

Hasta aquí las buenas noticias porque, si comparamos el número de cancelaciones de hipotecas con la cifra de nuevas contrataciones, vemos que en España se cancelan cada mes más hipotecas de las que se firman. Concretamente, durante el primer semestre de este año, el Instituto Nacional de Estadística ha registrado un total de 193.238 contrataciones de hipotecas, el menor dato anotado desde el año 2020, un 11,5% menos que las cancelaciones anotadas durante ese mismo periodo.

La contratación de nuevas hipotecas no compensa las cancelaciones realizadas cada mes, por lo que la cifra total de hogares hipotecados en España es cada vez menor”, lamenta Simone Colombelli, que también añade que “con la bajada de los tipos de interés durante los próximos meses esperamos que cada vez más personas se animen a pedir una hipoteca y los datos puedan equilibrarse”.

Eso sí, el portavoz del comparador hipotecario también afirma que “En iAhorro hemos visto que, durante el primer semestre del año, del total de peticiones de solicitud de hipoteca que nos llegaron, un 20% era para mejorar las condiciones de su préstamo, ya fuera a través de la subrogación o de la cancelación y apertura de nuevo préstamo” y asegura que “gran parte de esas peticiones de cambio se hacen a través de la cancelación del préstamo inicial y apertura de uno nuevo porque es el método que los bancos suelen ver más viable. Esto lo que hace es aumentar, el líneas generales, el número de cancelaciones de préstamos hipotecarios, pero ese dato no es del todo real porque después, seguidamente, se abre uno nuevo”.

Andalucía lidera el ranking de firmas de hipotecas en España

Si segmentamos por regiones, vemos que donde más hipotecas se han firmado durante el primer semestre de 2024 es en Andalucía, con 36.739 contrataciones. Le siguen Cataluña (34.114) y la Comunidad de Madrid (33.337 firmas). Por el contrario, donde menos préstamos hipotecarios se han registrado entre enero y junio de este año ha sido en Melilla y Ceuta, con 212 y 224 respectivamente, aunque si nos centramos exclusivamente en comunidades autónomas, a la cola del ranking está La Rioja, con 1.077 hipotecas firmadas, seguida de Cantabria (2.121) y Navarra (2.823), las únicas que no superan las 3.000 contrataciones en seis meses.

“Evidentemente, entre las causas que hacen que Andalucía lidere el ranking de firmas están que es la autonomía con más territorio donde poder adquirir una vivienda y, además, zonas como Málaga, Sevilla o Cádiz tienen mucho peso de residentes de fuera”, afirma el director de Hipotecas de iAhorro. Igualmente, agrega Colombelli, “los precios en Andalucía, pese a ser una de las regiones con más demanda, no son tan elevados como en Baleares, Madrid o Cataluña, y eso también es una ventaja para todas aquellas personas que quieran comprar en un lugar donde el clima acompaña casi todo el año y la calidad de vida es buena”.

En lo que se refiere a las zonas donde menos hipotecas se firman, dejando a un lado la situación en Ceuta y Melilla, también vemos que las dimensiones del territorio son claves: “La Rioja es una de las comunidades más pequeñas de España y, por tanto, la oferta de vivienda allí es limitada. Por su parte, la adquisición de vivienda en Cantabria se centra sobre todo en compra de segundas residencias, de vivienda vacacional y aumenta sobre todo en verano”, matiza Colombelli.

Solo en el País Vasco y Navarra se firman más de las que se cancelan

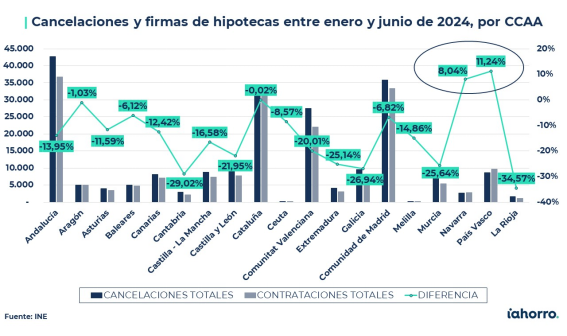

Al mirar las cifras de cancelaciones por comunidades autónomas, vemos que vuelve a ser Andalucía la región en la que se han ejecutado durante los primeros seis meses de 2024 más cancelaciones de hipotecas de toda España, con 42.696, un 13,95% que las contrataciones realizadas en el mismo periodo. En este caso, es la Comunidad de Madrid la que se encuentra en segunda posición, con 35.776 cancelaciones (un 6,82% más que las firmas), y le sigue Cataluña con 34.121 cancelaciones, un dato muy similar al de las firmas (+0,02%).

A la cola de esta lista se encuentran, igual que en el caso de las firmas de hipotecas, Ceuta (245) y Melilla (249); seguidas de La Rioja (1.646 cancelaciones), Navarra (2.613) y Cantabria (2.988). No obstante, si comparamos las cifras de hipotecas firmadas respecto a las hipoteca canceladas durante el primer semestre de este año vemos que, en todas las regiones, excepto en Navarra y el País Vasco, se han cancelado más préstamos hipotecarios de los que se han firmado.

Esta situación en el País Vasco y Navarra, explica el director de Hipotecas de iAhorro, “es bastante sorprendente” porque “de entrada, no habría ningún factor fiscal que influyera en que en estas zonas se produzcan menos cancelaciones de hipotecas que en el resto de España”.