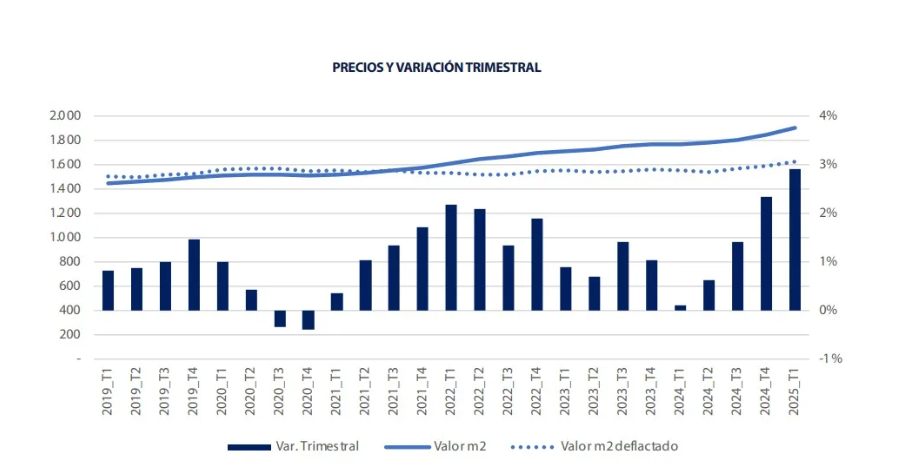

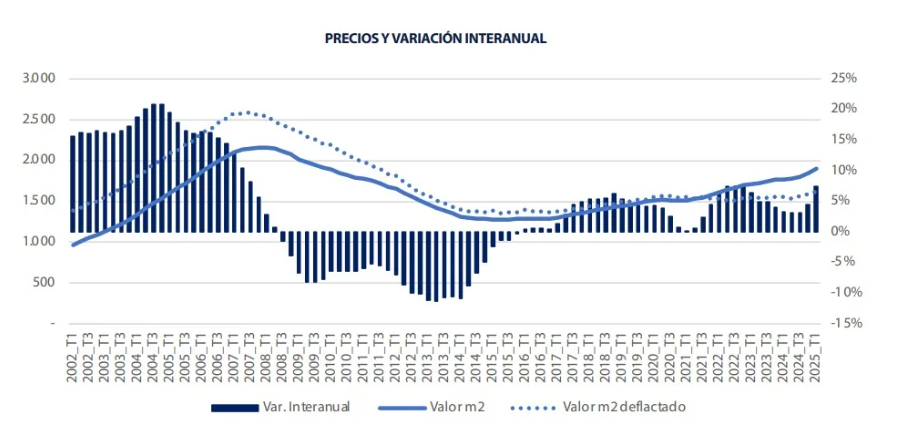

El precio medio de la vivienda nueva y usada en España se incrementó un 2,9 % trimestral y un 7,5% interanual en el primer trimestre de 2025, hasta 1.902 €/m2, según refleja la estadística IMIE Mercados Locales a partir de las tasaciones realizadas por Tinsa by Accumin. En términos reales, descontando el efecto de la inflación, el aumento interanual fue del 4,7 %. Los mayores incrementos de precios se concentran en zonas turísticas, polos de empleo y municipios secundarios próximos a éstos, destacando especialmente la intensidad de la evolución de los precios en Madrid, sobre todo en su capital (+15,1 % interanual).

Los datos del primer trimestre representan una nueva aceleración del precio de la vivienda con respecto a la tasa de variación interanual registrada el trimestre anterior, que fue del 4,6 % (2,5 % en términos reales). “Los primeros datos del ejercicio 2025 continúan reflejando resistencia en el empleo, que sostiene la solvencia de los hogares, y un mantenimiento de la demanda residencial en niveles robustos”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin.

La demanda se ha visto impulsada por una mayor facilidad de acceso al crédito como consecuencia de la política monetaria menos contractiva, que se suma a la actividad de compraventas sin hipoteca, que siguen representando un porcentaje relevante de las operaciones (49 % según datos de Notarios y 54 % según datos del INE).

La tasa de dudosidad en 2024 se ha mantenido en valores moderados, en torno a 2,5 %, y los préstamos que cubren más del 80 % del valor de la vivienda, aunque se han incrementado respecto a 2023, se mantienen por debajo de los niveles precovid de 2019. “Todo ello, en combinación con una deuda de los hogares sobre el PIB que se ha continuado reduciendo, refleja hasta la fecha un nivel de riesgo hipotecario moderado y alejado de desequilibrios financieros”, explica Cristina Arias.

El restablecimiento gradual del poder adquisitivo de los hogares y, en menor medida, la moderación del coste hipotecario, han permitido rebajar el esfuerzo teórico de compra de una vivienda en España del 35,5 % al 34,9 %, en línea con lo que se considera una accesibilidad razonable. Las provincias que muestran los tensionamientos más críticos, por encima del 45 % de la renta disponible del hogar medio, son Málaga, Baleares, Cádiz y Madrid. Descendiendo al nivel municipal, las capitales más tensionadas en términos de esfuerzo son Cádiz (60,4 %), San Sebastián (56,8 %), Madrid (56,6 %), Málaga (56,2 %) y Barcelona (55,1 %).

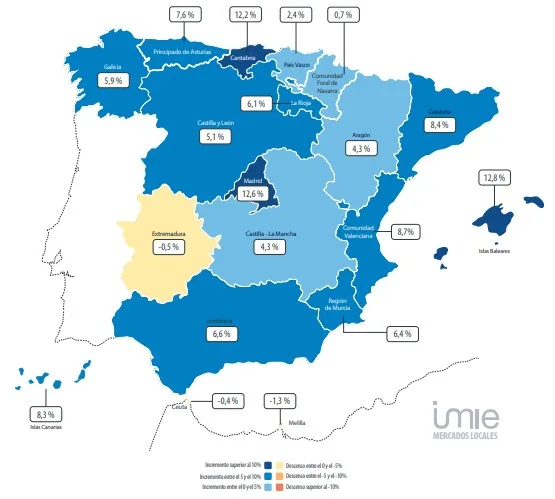

CCAA

Los crecimientos interanuales se aceleran o mantienen su intensidad en 18 de 19 comunidades y ciudades autónomas, y las variaciones trimestrales registran un repunte generalizado. Destaca el impulso en Madrid y Cataluña, que casi duplican las tasas de crecimiento interanuales que registraron el trimestre anterior.

Islas Baleares (12,8 %), Madrid (+12,6 %) y Cantabria (+12,2 %) lideran los incrementos interanuales entre las comunidades autónomas, donde el grueso se encareció entre el 4 % y el 9 % en el último año. En el extremo contrario, los precios decrecen levemente en Melilla (-1,3 %) y se mantienen en el entorno de la estabilización en Ceuta (-0,4 %) y Extremadura (-0,5 %).

Según las tasaciones de Tinsa by Accumin, la Comunidad de Madrid supera este trimestre el máximo registrado en el boom inmobiliario (+1,9 %), uniéndose así a Islas Baleares (+21,4%), que lo superó ya en 2023. Sin embargo, descontando el efecto de la inflación (lo que hace comparables ambos periodos), ambas comunidades se mantienen aún por debajo de dichos máximos (-11% en el caso de Baleares y -27% en el caso de Madrid).

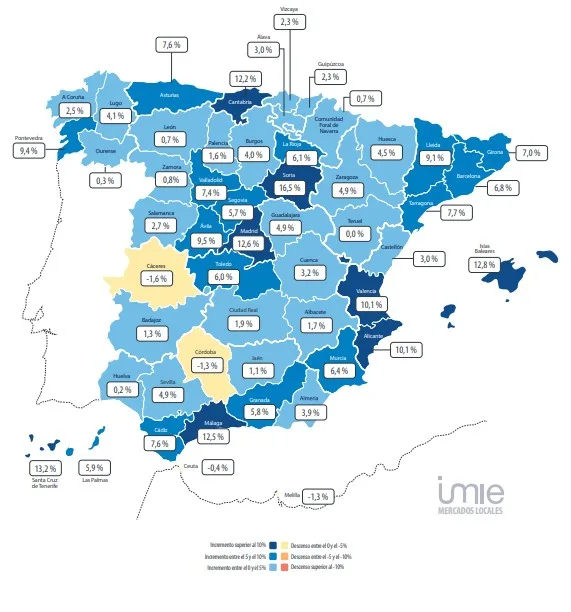

PROVINCIAS

Los mayores aumentos en los precios residenciales se observan en la totalidad de la línea de costa (norte, mediterránea y atlántica) y en polos de empleo de las provincias de interior, especialmente en Madrid.

La evolución supera el doble dígito en el último año en las provincias Soria (16,5 %), Santa Cruz de Tenerife (+13,2 %), Islas Baleares (+12,8 %), Madrid (+12,6 %), Málaga (+12,5 %), Cantabria (+12,2%), Alicante (+10,1%) y Valencia (+10,1%). Hasta cuatro provincias presentan variaciones interanuales negativas moderadas y se localizan en Cáceres (-1,6%), Córdoba (-1,3%), Melilla (-1,3%) y Ceuta (-0,4%).