La bajada del euríbor en los últimos meses hasta niveles de 2022 ha provocado que la banca reduzca mucho los intereses de sus ofertas hipotecarias. Pero ¿qué producto está siendo el gran beneficiado de esta situación? La hipoteca mixta. Pese a que las entidades financieras han abaratado tanto las hipotecas fijas como las mixtas, estas últimas están recibiendo un gran impulso ante la previsión de que se produzca un posible sorpaso de la hipoteca fija durante el próximo año 2025.

“Aunque esperamos que el mercado hipotecario se vaya a enfocar cada vez más hacia la hipoteca fija, la apuesta de los bancos por las hipotecas mixtas para este último trimestre del año es clara: han bajado las ofertas de estos productos más de medio punto de media en las últimas semanas, hasta situarlos incluso por debajo del 1% TIN”, afirma Simone Colombelli, director de Hipotecas del comparador y asesor hipotecario iAhorro, que añade: “Quien esté pensando en hipotecarse, ahora es el mejor momento para firmar una hipoteca a tipo de interés mixto”.

¿Y si los futuros hipotecados prefieren una hipoteca fija? Colombelli admite que “casi todas las personas que llegan a iAhorro vienen con la idea de firmar una hipoteca fija. Seguramente se han informado un poco antes de llamarnos y han leído que la hipoteca fija puede darles más seguridad. Pero una vez que hacemos la comparativa entre todas las ofertas que reciben, tanto en hipoteca fija como en mixta, la mayoría se decantan por firmar un préstamo con un tipo de interés mixto porque, durante los primeros 5, 10 o incluso 15 años, puede dar la misma tranquilidad que una hipoteca fija y, además, conlleva un ahorro importante”.

Tanto es así que, de todas las personas que firmaron su hipoteca durante el pasado mes de septiembre gracias a la ayuda de los expertos del comparador hipotecario y con alguna de sus entidades colaboradoras, el 62% eligieron la hipoteca mixta frente al 36% que se decantaron por la fija y el 2% por la variable. Y es que, si miramos los tipos de interés medios firmados en iAhorro durante ese mes vemos que quienes se decantaron por la hipoteca mixta firmaron un TIN medio del 1,97%, mientras que los que eligieron una hipoteca mixta están pagando un 2,93% TIN. Además, este mes de octubre la apuesta está siendo tal por la hipoteca mixta que los bancos han bajado más de medio punto los intereses de estos productos.

¿Cuáles son las mejores ofertas que se pueden conseguir?

Según señala el director de Hipotecas de iAhorro “la hipoteca a tipo mixto que más estamos vendiendo ahora mismo, tanto por la seguridad que aporta a los ciudadanos como por su bajo tipo de interés, es la Hipoteca Vamos a 10 años de Ibercaja, cuyo tipo de interés inicial ha pasado de estar en el 2,55% al 1,70% TIN actual para los primeros 10 años del préstamo; cuando pagas prácticamente los intereses de la deuda y cuando te hace falta tener un tipo de interés más bajo”. Además, a partir de ese tiempo, en la parte variable, el tipo de interés se calculará con un diferencial del 0,6% al que habría que sumar el dato del euríbor a 12 meses.

Para periodos fijos más cortos, Unicaja ha reducido el tipo de interés de su hipoteca mixta a cinco años desde el 1,90% TIN hasta el 1,25% TIN que ofrece actualmente a los usuarios de iAhorro. Además, con esta hipoteca, el diferencial de la parte variable se sitúa en el 0,3%, al que también habría que sumar el dato del euríbor.

Y Kutxabank es la entidad que ofrece el tipo de interés inicial para su hipoteca mixta más bajo: desde el 0,90% TIN los primeros tres años (hace apenas unos días este porcentaje se situaba en el 1,40%) o el 1,20% TIN los primeros cinco años de la hipoteca, es decir, durante el periodo fijo. A partir de ahí, para la parte variable, esta entidad ofrece un diferencial del 0,35% (al que habría que sumar el dato medio del euríbor a 12 meses para calcular el TIN definitivo) para los mejores perfiles.

Los hipotecados podrían ahorrarse hasta 30.000 euros de media

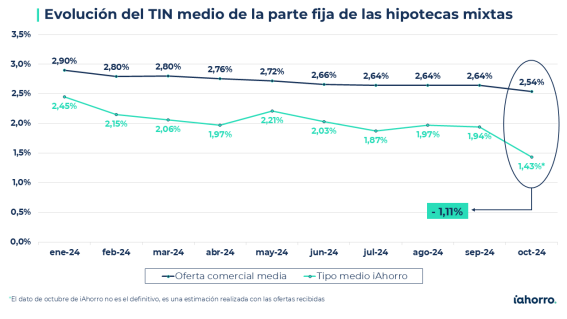

Si comparamos, por un lado, los tipos de interés iniciales que firman los usuarios de iAhorro cada mes de media en hipoteca mixta y, por otro, los que publican las entidades financieras en sus páginas web vemos que la diferencia entre un dato y otro supera el punto porcentual. Concretamente, durante este mes de octubre, pese a que en el comparador hipotecario todavía no tenemos datos definitivos de firmas, la media de los tipos de interés iniciales de las hipotecas mixtas que las entidades están ofreciendo a nuestros usuarios se sitúa en el 1,43% TIN, mientras que si consultamos las ofertas comerciales ese tipo de interés asciende hasta el 2,54%.

“En iAhorro tenemos convenios especiales con algunas entidades y las personas que acuden a nosotros pueden conseguir mejores ofertas para sus operaciones. Este es un claro ejemplo de ello. Además, gracias a la negociación y comparación que hacen cada día nuestros más de 70 gestores hipotecarios con los bancos, nuestros usuarios pagan menos por sus hipotecas que si fueran personalmente a la oficina bancaria”, admite Simone Colombelli.

Y es que, si tenemos en cuenta las ofertas comerciales y el tipo de interés medio al que firman los usuarios de iAhorro cada mes sus hipotecas mixtas, vemos que, para una hipoteca de 150.000 euros, el ahorro puede ser de 7.960 euros en caso de que el periodo inicial fijo durara 5 años y alcanzar los 15.050 euros en caso de que fueran diez años. Igualmente, si aumentamos esa cuantía inicial a 300.000 euros vemos que ese ahorro se incrementa: hasta los 15,920 euros en la hipoteca mixta a 5 años y hasta los 30.100 euros en la mixta con un periodo fijo de 10 años.

Pero si hacemos estos cálculos con un producto concreto, en el caso de Ibercaja vemos que, comparando su oferta comercial (2,20% TIN para los primeros 10 años) y la oferta de iAhorro (1,70% TIN para el mismo tiempo) el ahorro en el pago de intereses durante esos años que obtendría una persona que firme su hipoteca a través del comparador hipotecario podría alcanzar los 6.780 euros para una hipoteca de 150.000 euros y hasta los 13.540 euros para una de 300.000 euros.

Eso sí, no podemos hacer los cálculos con la hipoteca mixta de Unicaja porque en su web solamente publican su oferta comercial con un periodo fijo de diez años y en iAhorro ofrecemos un periodo fijo de cinco años; y tampoco se puede hacer la misma comparativa con Kutxabank porque esta entidad, directamente, no publica oferta comercial de sus hipotecas mixtas en su página web.

¿Cuál es el futuro de las hipotecas mixtas? ¿Y de las fijas?

Es cierto que el margen de maniobra para la banca a la hora de reducir sus hipotecas mixtas se está reduciendo y, en el momento en el que estas ofertas no puedan bajar más dejarán de ser un producto interesante para los hipotecados, que volverán a preferir la hipoteca fija por encima de cualquier otra.

Esto, prevé el portavoz de iAhorro, podríamos verlo “a partir del primer trimestre de 2025, cuando veamos un poco la evolución del mercado ese año”, aunque “todo dependerá en buena parte de los movimientos que apruebe el Banco Central Europeo (BCE) en los tipos de interés oficiales. Es decir, si sigue bajándolos, los bancos seguirán abaratando sus ofertas y, cuando no puedan bajar mucho más las mixtas, empezará la apuesta total por las fijas e incluso podrían recuperarse las variables si el euríbor sigue el mismo camino a la baja”, finaliza Simone Colombelli.