La mejoría en los mercados residenciales de costa se ha extendido a más zonas del país durante el último año, al tiempo que ha continuado la absorción progresiva del stock de obra pendiente de venta. El informe Vivienda en Costa 2019, elaborado por la empresa de valoración inmobiliaria Tinsa, destaca que ubicaciones donde el mercado evolucionaba más lentamente debido a una demanda más débil comienzan a presentar síntomas de recuperación, que se traducen en incrementos de los precios y una reactivación o aumento de la actividad promotora. Así, el 78% de los 159 municipios del litoral español analizados en el informe registró incrementos en su precio medio entre el primer trimestre de 2018 y el de 2019. El número global de visados de obra nueva aprobados el año pasado en estas ubicaciones se incrementó un 27% respecto al año anterior.

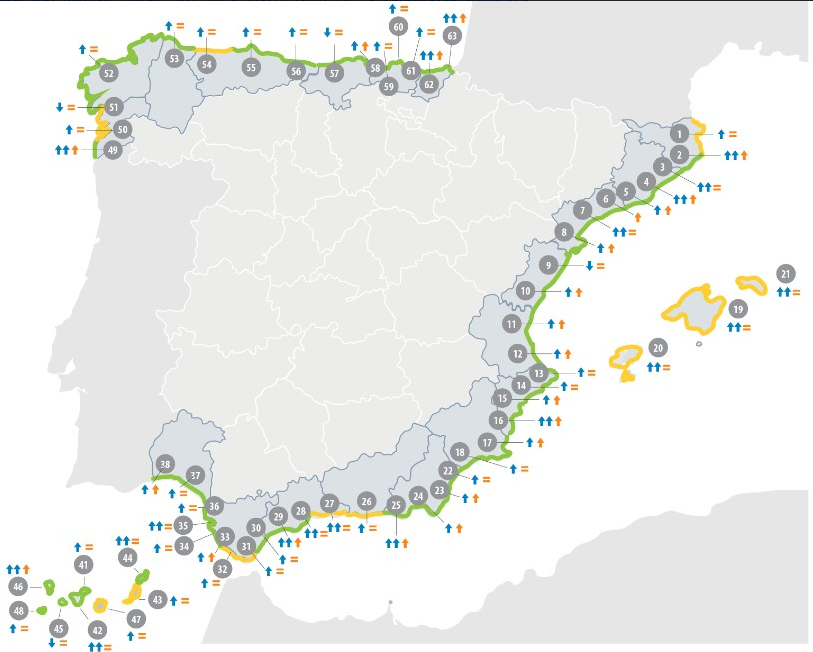

El informe Vivienda en Costa 2019 es una radiografía de la situación del mercado de vivienda vacacional en España, a partir de información estadística y de la experiencia local de Tinsa en las 63 zonas en la que el estudio divide el litoral peninsular e islas. La información sobre oferta, demanda y actividad en los diferentes segmentos de la costa española aportada por los técnicos de la compañía se complementa con datos de precios medios, compraventas y visados de obra nueva.

“Durante el último año ha proseguido el buen ritmo en la actividad de los mercados residenciales costeros, haciéndose extensible la mejoría, así como incrementos adicionales de precio. En términos generales, ha continuado la absorción de buena parte del excedente acumulado en el ciclo anterior, no sólo en las áreas tradicionales más consolidadas”, afirma Rafael Gil, director del Servicio de Estudios de Tinsa.

Muestra de esta mejora en la situación es que las zonas de costa donde la situación es calificada por los técnicos de Tinsa como de “en vías de recuperación” han aumentado respecto al año pasado (del 46% al 51%), al tiempo que se reducen del 6% al 5% las zonas de litoral donde la situación está aún en fase de ajuste.

PRECIOS

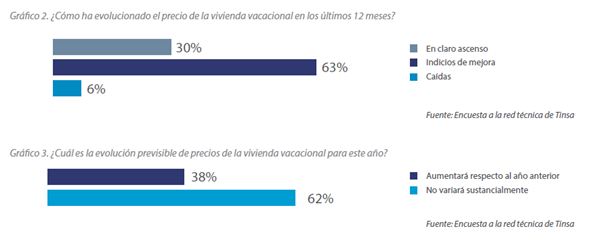

En un 63% de las franjas de litoral analizadas en el informe los precios de la vivienda vacacional muestran indicios de recuperación, y en otro 30% de las zonas la evolución se define como de “claro ascenso”. Entre estas últimas destacan la costa catalana cercana a la capital (Badalona, Lloret de Mar, Tossa de Mar, etc.) y las islas de Mallorca e Ibiza. Además, se ha producido una reactivación de los precios en zonas en las que años atrás presentaban cierto estancamiento, a causa de una demanda menos sólida.

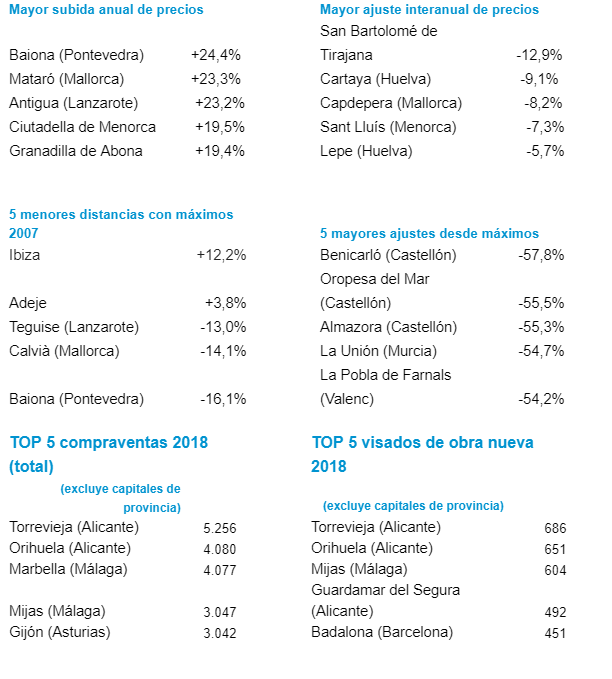

Según la estadística de precios de vivienda terminada (nueva y usada) de Tinsa, un 78% de los 159 municipios de costa que se analizan en el informe registraron en el primer trimestre de 2019 incrementos interanuales de precios, liderados por Baiona (Pontevedra), con una subida del 24,4% entre el primer trimestre de 2018 y el de 2019; Mataró (Barcelona), con un 23,3%, y Antigua (Fuerteventura), con una subida en el precio medio del 23,2% en el último año.

Otros 42 municipios, localizados principalmente en las islas, Comunidad Valenciana y las provincias de Málaga y Barcelona, muestran incrementos de precio superiores al 10%. Entre ellos destacan Ciutadella de Menorca (+19,5%), las tinerfeñas Granadilla de Abona (+19,4%) y Adeje (+18,3%), y Casares, en la provincia de Málaga, con un incremento del 17,6%.

Los municipios de Ibiza y Adeje son los únicos que habrían superado los máximos de la década pasada, de acuerdo a la estadística de precios de Tinsa. El valor medio en Ibiza capital, 3.455 €/m2 en el 1T 2019, supera los 3.080 €/m2 alcanzados en el 3T 2007. Ampliando el foco al conjunto de la isla, el valor medio actual en Ibiza y Formentera (3.920 €/m2) supera en un 15% el anterior máximo registrado en el 1T 2008. Finalmente, también Adeje (Tenerife), está un 3,8% por encima del máximo alcanzado en 3T 2007, hasta 2.202 €/m2 en la actualidad.Aunque con menor intensidad que en años anteriores, también se ven ajustes de precios en el mercado de costa. Entre los 36 municipios que abarataron su precio medio en el último año, el descenso fue inferior al 3% en un 59% de ellos Las mayores caídas en el último año se localizan en San Bartolomé de Tirajana, en Gran Canaria, donde el precio medio se redujo un 12,7%, seguido de la onubense Cartaya (-9,1%), de Capdepera (-8,2%) y Sant Lluís (-7,3%), ambas en Islas Baleares, y de Lepe, en Huelva, que registró una caída interanual del 5,7% en el 1T 2019.

Las previsiones sobre la evolución del mercado son de optimismo moderado. En un 62% de las zonas analizadas en el informe los técnicos de Tinsa apuntan que los precios de la vivienda vacacional no variarán sustancialmente este año. “Todo indica que, al igual que en el conjunto del mercado residencial español, se ha llegado a un punto de equilibrio, con salvedades locales, tras el cual se espera la estabilización de las variables principales: incrementos más contenidos de la demanda y tendencia a la moderación de precios”, afirma el director del Servicio de Estudios de Tinsa, Rafael Gil.

Las zonas con viviendas plurifamiliares en primera línea de playa cuyo valor unitario está por debajo de los 2.000 €/m² han bajado del 30% al 25%, aumentando el número de zonas que se sitúan en valores que oscilan en franjas de precio superiores. La vivienda en los mayores tramos de valor se corresponde con una demanda extranjera de elevado poder adquisitivo proveniente principalmente de la zona centro y norte de la Unión Europea, Rusia o el norte de África, dándose principalmente en la zona de Marbella (Milla de oro y Puerto Banús), Costa Brava (Cadaqués, Llafranch, Calella de Palafrugell y Platja d’ Aro), Costa del Garraf (Sitges) y los territorios insulares de Ibiza (Paseo Juan Carlos I) y Formentera.

En el mercado unifamiliar, en tan solo un 16% de las zonas se señala que el valor medio de la oferta en la mejor ubicación está por debajo de los 2.000 €/m², frente al 20 % del año pasado. El grueso de la oferta, situado en valores que oscilan entre 2.000 y 4.000 €/m² también ha subido en el último año del 41% al 44%. Entre las ubicaciones con los precios más elevados para esta tipología destacan la isla de Ibiza, donde pueden alcanzarse los 20.000 €/m² en los enclaves más exclusivos, y en la Costa Brava, con precios en torno a los 11.000 €/m2.

Pese a la mejoría experimentada a nivel general, todavía existe en algunas ubicaciones una importante brecha con los niveles máximos del ciclo anterior. Hasta 16 municipios muestran un valor medio de la vivienda inferior a la mitad del que alcanzaron en la década pasada. Las diferencias más notables se ubican en la provincia de Castellón: Benicarló, con una caída acumulada del 57,8%; Oropesa del Mar (-55,3%) y Almazora (-55,2%).

Los enclaves costeros con los precios medios más elevados, al margen de las capitales San Sebastián (3.427 €/m2); Barcelona (3.389 €/m2) e Ibiza (3.353 €/m2), se concentran en Cataluña y Baleares: Sitges (3.355 €/m2), Casteldefells (3.075 €/m2) y Calviá (2.922 €/m2). En el extremo contrario, las ubicaciones más baratas son Almazora (739 €/m2), Borriana (791 €/m2), Vilagarcía de Arousa (820 €(m2) y Benicarló (821 €/m2).

OFERTA

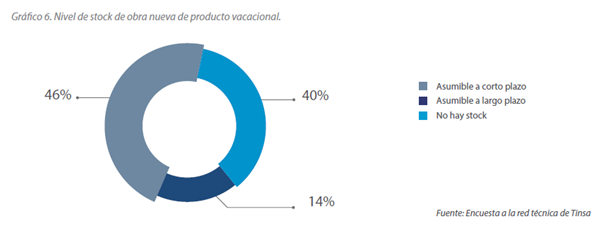

Si el año pasado en un 19 % de las zonas no se identificaba stock, ahora esa situación se da en un 40 %. Además, se observan unos ritmos de venta cada vez más rápidos. En ciertas ubicaciones siguen existiendo restos de obras finalizadas a partir de 2008 pendientes de venta para las que se espera una digestión lenta.

Es el caso de la costa que transcurre desde Tarragona hasta el delta del Ebro (Tarragona, Salou, Cambrils, l’Hospitalet de l’Infant, L’Ametlla de Mar, Perelló, El, Ampolla, L’, Deltebre, Sant Jaume d’Enveja, etc.). También existe oferta con perspectivas de ser digerida a largo plazo en enclaves localizados de Castellón (Marina D’Or), Almería (Cuevas del Almanzora y Roquetas), La Gomera (Valle Gran Rey), Ayamonte (Costa Esuri) o Cantabria, por poner algunos ejemplos.

ACTIVIDAD

Tras años de atonía en la actividad promotora debido a un nivel de demanda todavía débil y a la existencia de una sobreoferta de producto terminado, la situación ha cambiado y ya presenta dos años consecutivos de crecimiento. A día de hoy la actividad de promoción en las costas españolas se encuentra polarizada. Mientras cada vez hay más zonas con una actividad significativa desarrollada principalmente con ayuda de grandes promotores y fondos extranjeros, otras presentan un nivel muy bajo o inexistente de actividad en las que, de construirse nuevas viviendas, las levantan pequeñas promotoras de carácter local.

Una mejoría en las condiciones de financiación, ligadas a un repunte de la demanda, explica que el 57% de las zonas estudiadas presenten nueva actividad promotora, lo que supone un ligero repunte respecto al año pasado (50%).

El conjunto de los municipios costeros españoles de más de 10.000 habitantes analizados en el informe registró un total de 27.482 visados de obra nueva en 2018, según datos oficiales del Ministerio de Fomento, lo que suponen un incremento del 27,3% respecto a 2017. Andalucía y la Comunidad Valenciana aglutinan el 28,9% y el 26,5%, respectivamente, del volumen de licencias aprobadas el año pasado en municipios de costa, incluyendo en este cómputo las capitales de provincia ubicadas en el litoral.

Si se excluyen las capitales de provincia, los municipios costeros de más de 10.000 habitantes donde se aprobó un mayor número de licencias de obra en 2018 se ubican en Alicante y Málaga: Torrevieja (686 licencias, +9% interanual), Orihuela (651 visados, -43%), Mijas (604 licencias, +56% anual), Guardamar del Segura (492 visados, +92%) y Badalona (451 licencias, -44% interanual), según datos de Fomento.

MERCADO DE SUELO

El mercado de suelo no presenta grandes variaciones ni un repunte sustancial de las transacciones, lastrado en algunos casos por falta de disponibilidad (restricciones urbanísticas), por precios de la vivienda (que precede y determina los del suelo) o por una oferta de vivienda aún considerable.

De esta manera, las zonas que retoman la actividad normal han aumentado del 19% al 25% en el último año, principalmente en la costa alicantina y en la zona próxima a Barcelona, donde los precios además han subido respecto al año pasado. Sin embargo, han aumentado del 22% al 25% las zonas donde el mercado no presenta ninguna actividad.

DEMANDA

La costa española concatena varios años crecimiento de la demanda que han presionado al alza los precios. Esta situación de precios altos, unida a señales y expectativas de ralentización económica (nacional e internacional) estaría redundando en cierta estabilización reciente.

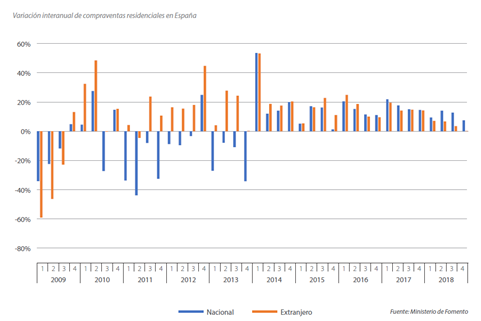

La demanda nacional ha estado más activa en términos relativos, creciendo en mayor proporción que la foránea. El crecimiento de las compraventas de extranjeros se ha ralentizado en los últimos trimestres y reducen ligeramente su cuota respecto a las operaciones totales, si bien se sitúan aún en un porcentaje significativo: un 15% de las transacciones de vivienda en España. “La ralentización en el crecimiento económico de economías europeas podría dar continuidad a esta senda de moderación en los mercados residenciales dependientes de demanda foránea”, apunta Rafael Gil, director del Servicio de Estudios de Tinsa.

El mercado británico podría quedar adicionalmente afectado por las consecuencias del Brexit, dependiendo de la forma en que éste se sustancie. “Un Brexit duro conllevaría con alta probabilidad una depreciación de la libra, que repercutiría negativamente en la capacidad adquisitiva británica”, apunta Gil.

Ya la votación del Brexit en 2016 produjo ciertos efectos en mercados litorales con fuerte presencia británica, aunque esta repercusión fue estrictamente local, afectando a zonas y promociones concretas de distintos municipios, con rebajas muy puntuales en precios. “En 2017 se registró cierta retracción de la demanda británica en España, con una caída de un 10 % anual en transacciones, pero 2018 recuperó los niveles de 2015 y 2016”, explica el director del Servicio de Estudios.

La demanda extranjera es la predominante en un 32% de las zonas de costa analizadas en el informe. Procede principalmente de centro y norte de Europa (Inglaterra, Alemania, Bélgica, etc.) y se asienta sobre todo en la costa de Málaga (Torremolinos, Benalmádena, Fuengirola, Mijas, Marbella, Estepona, etc.), Alicante (Altea, l’Alfàs del Pi, Benidorm, Finestrat, Villajoyosa, etc.) y los territorios insulares.

El volumen de transacciones de vivienda de primera y segunda residencia en los municipios de costa analizados en el informe (incluyendo capitales de provincia) se incrementó un 6,2% en 2018, hasta 198.693 compraventas, según datos del Ministerio de Fomento.

Dejando a un lado los municipios que son capital de provincia, los enclaves costeros más activos en transacciones durante el año pasado, según los datos de Fomento, fueron Torrevieja (5.256 viviendas, un 3,5% más que en 2017); Orihuela (4.080 compraventas, -4,9%); Marbella (4.077 viviendas, -4,7%); Mijas (3.047 transacciones, +4,9%) y Gijón (3.042 viviendas, +5,3%).

El municipio alicantino de Orihuela es el que registró en 2018, igual que en 2017, un mayor número de transacciones de vivienda de obra nueva específicamente, con 904 compraventas, un 9,7% menos que el año anterior. Se trata de un volumen de compra de obra nueva que supera el de capitales como Barcelona (884 compraventas de vivienda nueva en 2018), Málaga (834) o Alicante (719 transacciones de obra nueva). Tras estas capitales, los municipios de costa con mayor volumen de compraventas de viviendas nuevas durante 2018 fueron, Badalona (646), Torrevieja (627) y Manilva (528 compraventas), según datos de Fomento.

ANEXO

Municipios de costa: precios, compraventas y visados

Descarga el informe completo Vivienda en Costa 2019 en esta dirección:

https://www.tinsa.es/wp-content/uploads/informes/2019/especial-costa-espanola-2019.pdf