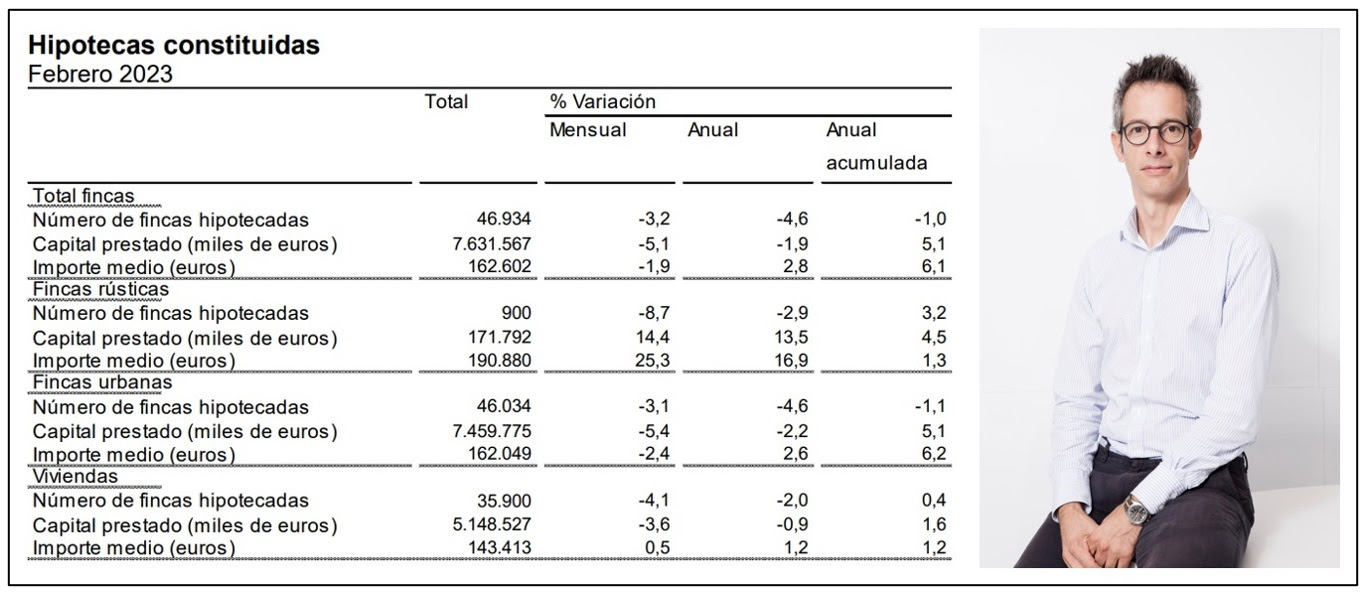

Nuevo informe estadístico en materia de vivienda ofrecido por el Instituto Nacional de Estadística (INE). El organismo oficial arroja luz sobre el mercado hipotecario español y aporta datos nacionales sobre la firma de contratos hipotecarios registrada durante el mes de febrero.

Desde pisos.com, el director de Estudios del portal, Ferran Font, indica que “se confirma la tendencia a la baja ya anticipada por otras estadísticas”. “Los casi 36.000 créditos para la compra de una vivienda concedidos significan la vuelta a los valores negativos después de un inicio de año ligeramente al alza. De todas formas, siendo el retroceso de un -2%, la actividad anual acumulada aún se mantiene sutilmente al alza”, analiza el experto.

Font entra en materia: “El tipo de interés medio al inicio de la hipoteca sigue creciendo y se sitúa en el 2,86%, por lo que hay que remontarse al mes de mayo del 2017 para encontrar un valor superior. Esta subida se hace notar tanto en el interés fijo, que pasa del 2,79% al 2,96%, como en el variable, que pasa del 2,38% al 2,70%. Aunque las hipotecas a tipo fijo siguen marcando la tónica, también es cierto que van perdiendo fuelle y ahora representan un 65% del total, cuando hace un año era el 73%”.

Territorialmente quienes lideran esta estadística son Andalucía, Cataluña y Madrid, con cerca de 7.000 en el primer caso, 6.500 en el segundo y 6.000 en el tercero. La Rioja se sitúa en la parte más baja con 203 hipotecas concedidas. En la comparación interanual hay mucha heterogeneidad y ya sólo se producen aumentos en 5 territorios. De entre los principales mercados destacan las caídas de Baleares (-7,3%) y Madrid (-4,7%), que contrastan con Cataluña (+6,9%).

El director de Estudios de pisos.com concluye: “Con estos datos sigue avanzando un 2023 donde iremos a un escenario más moderado de la misma manera que sucederá en otras estadísticas oficiales. Durante este año seguiremos muy pendientes de la política de tipos del BCE y la evolución del Euríbor. Además, iremos viendo cómo el encarecimiento de las hipotecas y la incertidumbre generada por los cambios políticos y legislativos serán la realidad durante buena parte del año”.