El segmento de vivienda vacacional ha mantenido un cierto nivel de actividad y ha mostrado una mayor resistencia que el mercado de primera residencia en la costa durante el primer año transcurrido desde el inicio de la pandemia, y, especialmente, en los primeros meses de 2021. Es una de las conclusiones del informe Vivienda en Costa 2021, elaborado por la empresa de valoración inmobiliaria Tinsa, que refleja que, en un mercado atípico marcado por el descenso de operaciones, dos tercios de los municipios de costa registraron caídas interanuales de precio en el primer trimestre de 2021.

“El descenso de las compraventas ha sido más atenuado en el segmento de segunda residencia, con ajustes de precios en su mayoría por debajo del 5 %. Incluso se han identificado tendencias alcistas puntuales en algunas ubicaciones”, apunta Andrea de la Hoz, analista senior del Servicio de Estudios de Tinsa. “La actividad promotora ha registrado cifras positivas generalizadas para las tipologías unifamiliares y un número significativo de zonas muestra crecimiento del número de visados totales”, afirma.

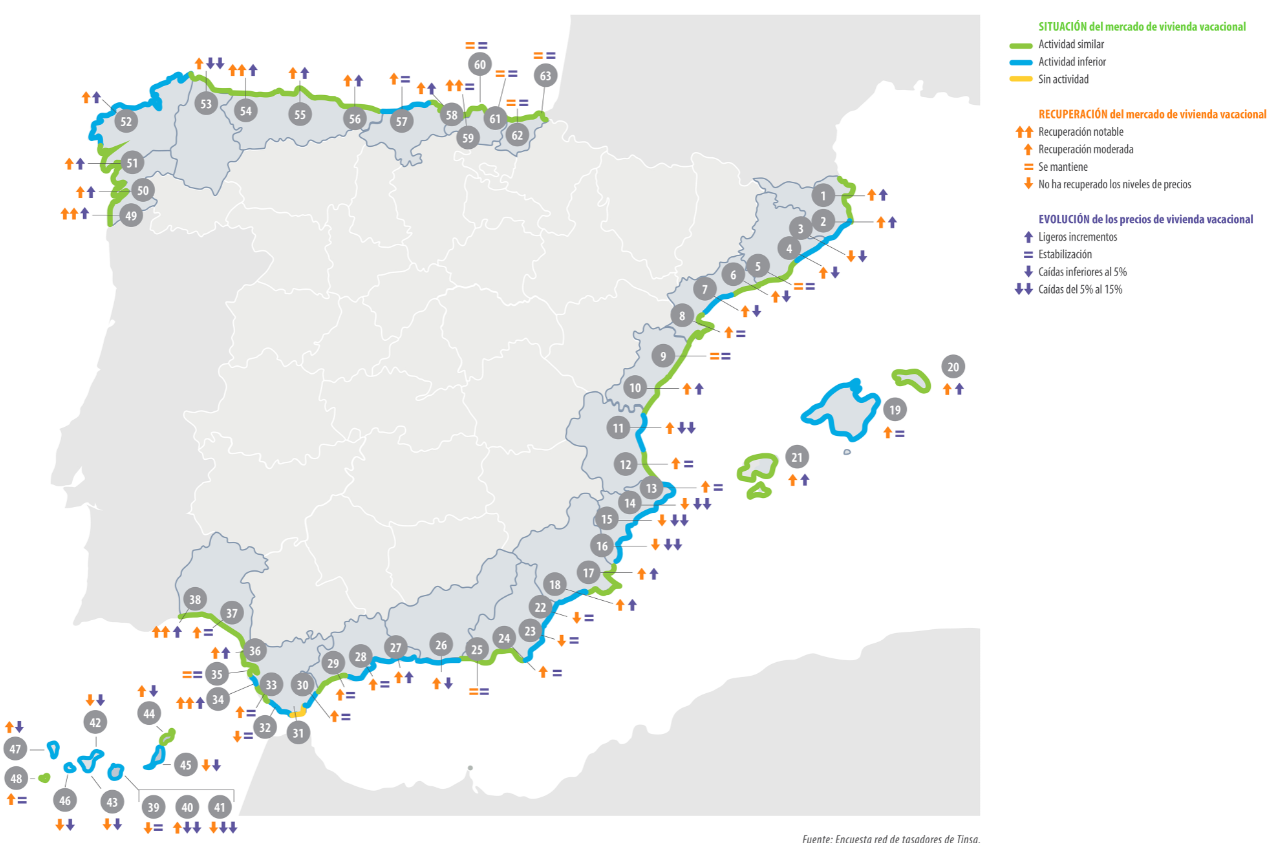

Vivienda en Costa 2021 divide el litoral peninsular e islas en un total 63 zonas (23 provincias). A partir de una encuesta a los técnicos tasadores que trabajan repartidos por toda la costa española, el informe describe la situación del mercado de vivienda vacacional en aspectos como oferta, demanda, actividad promotora o evolución de los precios. Incluye también referencias de valor €/m2 promedio en más de 150 poblaciones del litoral, así como datos oficiales de compraventa y visados de obra nueva en los municipios costeros.

En la edición de este año, las respuestas de los técnicos consultados han sido ponderadas en función del porcentaje que representa cada zona analizada en el conjunto del parque residencial en la costa española. Así, las zonas que suman un mayor número de viviendas en los municipios que las componen tienen más peso en el cómputo de los resultados de la encuesta.

Un primer análisis global revela que, en opinión de los técnicos, el mercado vacacional mantuvo en 2020 un nivel de actividad similar al del año anterior en un 46,4 % de las zonas, mientras que en otro 52,9 % la actividad fue inferior.

Situación general del mercado vacacional en la costa española

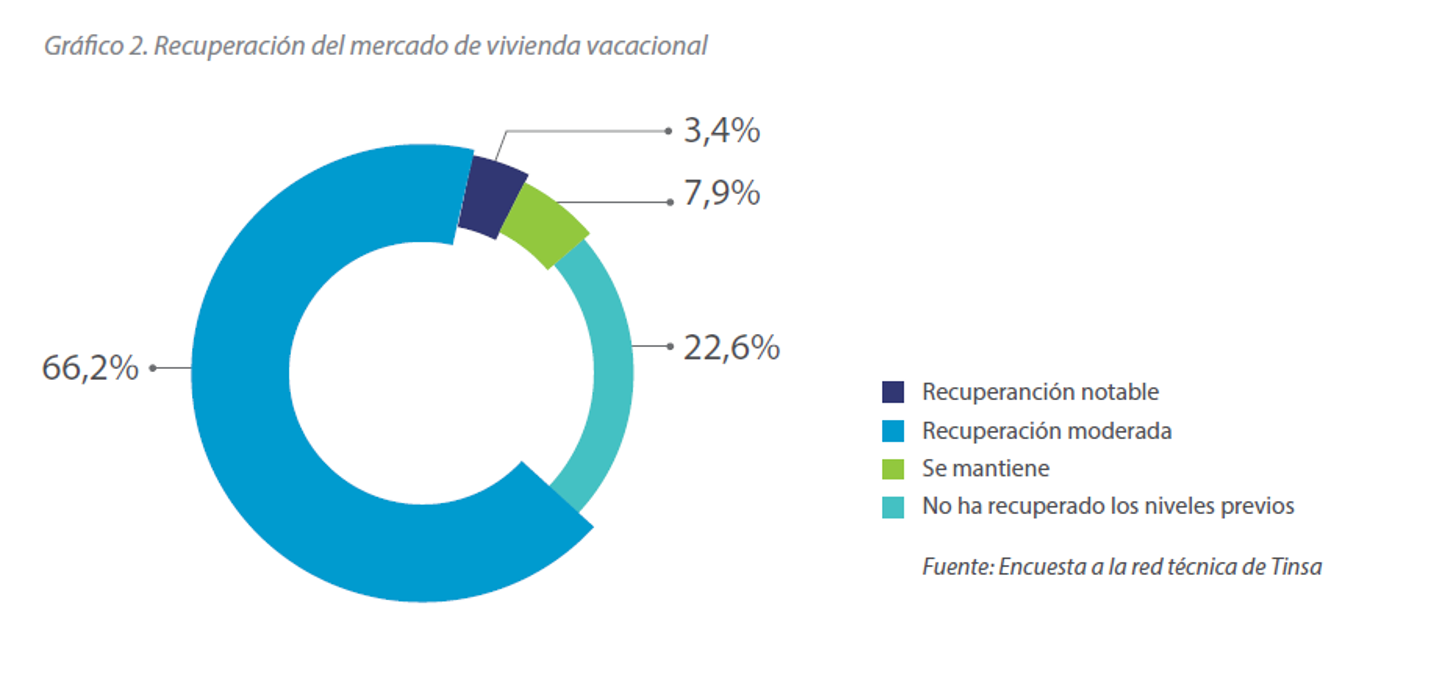

Sin embargo, los técnicos destacan que en los primeros meses de 2021 se habría producido una recuperación moderada del mercado de vivienda vacacional en un 66 % de las zonas. La recuperación alcanza la calificación de “notable” en un 3,4 %, mientras que en otro 22,6 % el nivel de actividad seguiría siendo inferior al del año anterior. Los enclaves donde se apunta a una recuperación notable del mercado de vivienda vacacional en los últimos meses se localizan en las costas de Cádiz, Huelva, Pontevedra, Asturias y Vizcaya.

En opinión de Andrea de la Hoz, las nuevas preferencias hacia espacios abiertos y de mayores dimensiones, así como el avance del teletrabajo han empujado a una demanda local, que buscaba segundas residencias en enclaves costeros próximos dentro de la propia provincia o Comunidad Autónoma. “La demanda nacional ha experimentado un impulso, compensando parcialmente la disminución de una demanda internacional con mayores restricciones de movilidad”, señala.

Precios: La obra nueva resiste mejor que la usada

La estadística procedente de las tasaciones de vivienda nueva y usada realizadas por Tinsa muestra que dos tercios de los 150 municipios de costa con datos disponibles redujo su precio medio entre el primer trimestre de 2020 y el primero de 2021. “Aunque los precios medios de los municipios arrojan cifras negativas generalizadas, en la vivienda vacacional se observa una realidad de ajustes en precios contenidos. Han mostrado en términos generales una gran resistencia, especialmente en el segmento de la obra nueva”, afirma De la Hoz.

Los datos de evolución de precios reflejados en el informe coinciden con el primer año tras el inicio de la crisis sanitaria (entre el primer trimestre de 2020 y 2021). Ello supone un contexto generalizado de menor actividad de compraventas y reducción de muestra que incrementa la exposición a registrar marcadas variaciones porcentuales al alza o a la baja en los precios, al tratarse de mercados de reducido tamaño en su mayoría y con un rango muy amplio de precios de oferta en muchas ocasiones.

En este escenario, la estadística refleja caídas de doble dígito en una treintena de municipios, destacando las de Sant Lluís, en Menorca (-29 %), Sóller, en Mallorca (-23,8 %), San Bartolomé de Tirajana, en Las Palmas (-19,6 %); Moaña, en Pontevedra (-18 %) y Piélagos, en Cantabria (-16,9 %).

Dentro del 33% de municipios que incrementaron el valor medio de la vivienda terminada entre el primer trimestre de 2020 y 2021 destacan con marcadas subidas Capdepera, en Mallorca (+48 %), Candelaria, en Tenerife (+21,3 %), Salobreña, en Granada (+15,9 %), Teguise, en Lanzarote (+15,5 %) y Manacor, en Mallorca (+13,7%).

Excluyendo las capitales de provincia, los municipios con precios más elevados son Sitges, con 3.641 €/m2, que supera en esta edición a Ibiza capital (3.461 €/m2) como el municipio de costa más caro. Les siguen Castelldefels (3.007 €/m2), Getxo (2.918 €/m2) y Calvià (2.754 €/m2). En el extremo contrario, los precios más bajos se localizan en municipios de la Comunidad Valenciana. Oliva, en la provincia de Valencia, encabeza la lista de localidades de costa más baratas (607 €/m2), seguida de las castellonenses Almanzora (695 €/m2) y Burriana (725 €/m2), de la murciana La Unión (742 €/m2) y de Benicarló (808 €/m2), en Castellón.

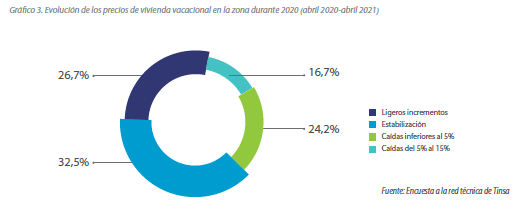

Poniendo el foco específicamente en el segmento de segunda residencia, la red técnica de Tinsa apunta en un 32,5 % de las zonas que los precios de la vivienda vacacional se han mantenido estables en el último año. En una cuarta parte (26,7 %) destaca que se registraron ligeros incrementos, mientras que en una proporción del 40,9 % el valor habría descendido en el último, con predominio de caídas contenidas por debajo del 5 %.

Los mercados que han experimentado los descensos más intensos, según los técnicos, se localizan en Valencia (en la costa entre Canet d’en Berenguer y Alboraia), en Alicante (entre Calpe y Pilar de la Horadada), así como en Gran Canaria y la provincia de Lugo.

También en la vivienda vacacional se aprecian diferencias de comportamiento entre la vivienda nueva y la usada. “La obra nueva ha mostrado una mayor resistencia de precios. La encuesta realizada entre los técnicos de Tinsa muestra que, mientras que la obra nueva ha registrado descensos en solo un 2,4% de las zonas estudiadas, la vivienda usada lo ha hecho en un 37,3 %”, destaca Andrea de la Hoz.

En tres cuartas partes de las ubicaciones, los precios de la obra nueva se habrían mantenido estabilizados, frente al 49,5 % en el caso de la vivienda de segunda mano, según la red técnica de Tinsa.

19 municipios de costa aumentan las compras de vivienda en 2021

La actividad de compra de vivienda libre (incluyendo nueva y usada, y primera y segunda residencia) se ha visto resentida en los municipios de costa durante 2020. Los 176 municipios recogidos en el informe registraron un total de 148.799 compraventas en el año 2020, un 21,2% menos que el año anterior, según datos del Ministerio de Transportes.

Si se excluyen las capitales de provincia, el volumen de viviendas transaccionadas en la costa se redujo hasta 83.683 unidades en 2020, manteniendo un nivel de descenso interanual similar: un 20,5%. Las compraventas de obra nueva en los municipios de costa analizados, excluyendo capitales, se incrementaron un 2%, hasta 12.919 viviendas,

No todos los mercados vivieron un mal año en términos de compraventas. De acuerdo con los datos oficiales, 19 municipios costeros aumentaron en 2020 el número de viviendas vendidas respecto al año anterior: Santa Cruz de Bezana, Ondarroa, Almonte, Llanes, El Prat de Llobregat, Moaña, Mutriku, Puçol, Bakio, Cambrils, Estepona, Orio, Águilas, Baiona, Rota, La Unión, Ayamonte y Piélagos.

Las localidades de costa que registraron un mayor número de compraventas de viviendas en 2020, excluyendo capitales de provincia, fueron Torrevieja (3.428 viviendas); Orihuela (2.841 compraventas); Gijón (2.953); Marbella (2.568) y Estepona (2.524) Este último municipio fue el único de los cinco mencionados que incrementó el número de transacciones en tasa interanual: un 7,7 %.

Estancamiento de compraventas en vivienda vacacional y más presencia nacional

Los técnicos de Tinsa dibujan un escenario heterogéneo en lo referente a la evolución de las compraventas específicamente de segunda residencia. Los escenarios que suscitan mayor consenso han sido el de estancamiento (36,6 % de las zonas) y caídas de hasta un 10% (27,8 % de las zonas). Pero también en un 24 % de las zonas se apunta a un incremento de las compraventas de vivienda vacacional, entre ellas emplazamientos en Cádiz, Huelva, Pontevedra y en las costas occidentales de Asturias y Almería.

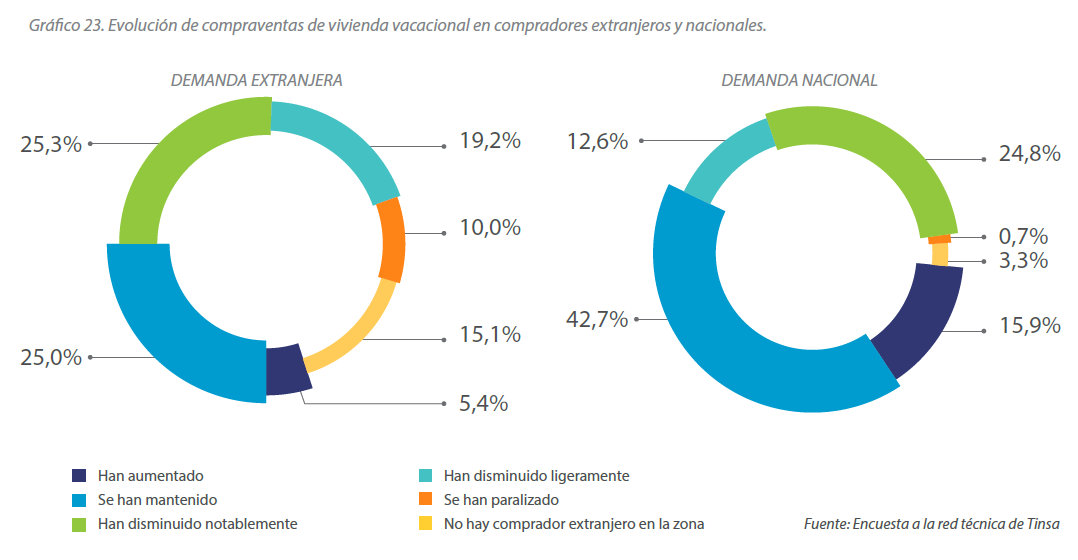

La evolución de las compraventas ha presentado diferencias entre la demanda internacional y nacional, según los técnicos. Mientras que la demanda nacional se ha mantenido en un 42,7 % de las zonas e incluso se habría incrementado en otro 15,9 % de ellas, la extranjera se ha mantenido en un 25 % de las zonas, siendo la situación mayoritariamente descrita la del descenso de demanda (44,5 %).

Las expectativas para los próximos meses son algo más pesimistas para la demanda extranjera en lo referente a la intensidad del freno en compraventas, aunque, una vez iniciada la recuperación, se espera que ésta sea más rápida que en el caso de la demanda nacional. En Ibiza y Formentera no se prevé que la pandemia vaya a provocar cambios relevantes en la demanda ni nacional ni extranjera de vivienda vacacional.

Las comunidades autónomas con las cuotas más elevadas de compraventas por parte de extranjeros serían Baleares, Comunidad Valenciana y Canarias, según datos del Colegio de Registradores, seguidas de Murcia, Cataluña y Andalucía. Los alemanes son la nacionalidad con mayor concentración en las Islas Baleares, los ingleses en Alicante y Murcia, los italianos en las Islas Canarias, y los franceses en Valencia, Girona y Tarragona.

Preguntados sobre si desde que se inició la pandemia se ha observado un cambio en las preferencias y en las características que buscan los compradores en las viviendas, la respuesta fue afirmativa en un 23,4 % de las zonas analizadas. Estas nuevas demandas se repiten a lo largo de todo el territorio y van en la línea de mayores espacios abiertos bajo la forma de jardines, terrazas, ubicaciones periféricas de menor densidad y viviendas unifamiliares.

50 municipios de costa aprobaron más visados en 2020 que en 2019

La pandemia provocó un freno en el inicio de nuevos proyectos de construcción, que se tradujo en un descenso en el número de visados aprobados en 2020 en prácticamente todas las zonas analizadas.

Según datos del Ministerio de Transportes, el volumen de visados de obra nueva (de primera y segunda residencia) aprobados en 2020 se redujo un 22 % interanual, hasta 23.382 visados, en los 154 municipios costeros de los que existe dato disponible. Si del cómputo se excluyen las capitales, la caída global fue del 31%, hasta 13.062 visados.

En torno a 50 municipios escaparon de esta tendencia descendente e incrementaron en 2020 el número de visados respecto al año anterior.

Excluyendo las capitales de provincia, Orihuela fue el municipio de costa que más visados de obra nueva aprobó en 2020 (629, un 27 % menos), según datos del Ministerio de Transportes. Le siguen Marbella (596 visados, + 8 %), Gijón (580, +31 %), Vigo (507, +48 %), Estepona (469, -71,9 %), Arona (440, +74 %) y Motril (399, +50,6 %).

Saliendo de los datos oficiales para el mercado residencial en su conjunto y preguntados específicamente por la vivienda vacacional, los técnicos afirmaron que en el último año se iniciaron nuevos proyectos en zonas representativas de un 44 % de parque residencial de costa.

El informe completo “Vivienda en costa 2021” en PDF (97 páginas) puede descargarse aquí