El 82% de los espacios de trabajo flexibles, flex space o coworking a escala global son rentables a nivel operativo*, según la última ola del informe Flexmark de Workthere, la plataforma global de Savills Aguirre Newman para oficinas flexibles y coworking. El ratio se ha incrementado tres puntos sobre el 79% que era rentable hace más de un año.

El informe Flexmark recoge periódicamente las respuestas de proveedores de oficinas flexibles en todo el mundo para proporcionar un punto de referencia sobre la evolución de este nuevo modelo de oficinas. Según sus datos, el número de proveedores de oficinas flexibles a nivel global que han obtenido más beneficio ha crecido en la misma medida, con el 16% de los encuestados que afirma beneficios superiores al 26%.

Ante los desafíos de los últimos 12 meses, el incremento de la rentabilidad a nivel operativo es particularmente relevante según el estudio, pues a pesar de que la ocupación se ha reducido, los operadores han logrado recortar costes de manera efectiva ya sea mediante la negociación de moratorias o al pasar de un contrato de arrendamiento a un contrato de gestión, eliminando así su mayor coste fijo y rentabilizando su flujo de caja.

De hecho, la participación de modelos bajo contrato de gestión ha pasado del 8% al 20% en los últimos doce meses. Los edificios en propiedad de los operadores han disminuido del 31% al 15% y los modelos bajo contrato de alquiler se mantienen como los mayoritarios con una leve variación del 61% al 65% en los últimos doce meses.

Ana Zavala, responsable de Workthere en España y directora nacional de oficinas en Savills Aguirre Newman, explica que “la previsión es que los acuerdos de gestión sean el modelo de expansión más habitual en adelante para los operadores. También esperamos más propietarios entrando en este mercado para ampliar la oferta de espacios flexibles dentro de su cartera”.

Según el informe, Asia y Europa son las regiones más rentables para este tipo de oficinas. En Asia, donde las moratorias son menos frecuentes, pero los acuerdos de gestión son más habituales, el 71% de los espacios tenían márgenes de beneficio superiores al 10%, mientras que, en Europa, el 44% de los espacios eran rentables por encima de los mismos márgenes. Estas cifras también se correlacionan con el hecho de que Asia experimentó la menor caída en ocupación de oficinas privadas en los últimos 12 meses con solo un 5,5% interanual, mientras que Europa experimentó la menor caída en la ocupación de espacios compartidos, con una disminución del 1,4% en el último año.

El estudio de Workthere confirma que los ingresos por espacio privado en oficinas flexibles representan todavía la mayor parte de los ingresos para los proveedores, con un 54% del total de ingresos, aunque la cifra se ha visto reducida desde el 65% reflejado en la primera ola de Flexmark en 2020. El análisis muestra además un cambio en el desglose de ingresos, con puestos compartidos que pasan del 7% al 10% y puestos dedicados que suben del 9% al 16%.

Si bien los espacios privados dentro de una oficina flexible siguen siendo el elemento más rentable para los operadores, su precio ha registrado un descenso medio del 6% en los durante el último año. Según Workthere, la pandemia ha impulsado la bajada de precios hasta cierto punto en dos etapas. En primer lugar, los proveedores se vieron obligados a ofrecer descuentos para incentivar a los clientes existentes mientras negociaban la renovación de los contratos durante marzo, abril y mayo del año pasado. La segunda etapa se produjo cuando las demandas comenzaron a crecer y aparecieron ofertas con grandes descuentos en un esfuerzo por atraer nuevos usuarios para generar ingresos durante la segunda mitad del año.

Ana Zavala, añade que “la caída del 6% en el precio de puestos privados a nivel mundial es menor a lo que podríamos haber esperado y demuestra la confianza en el crecimiento futuro percibido por el sector”.

En cuanto al perfil de los usuarios, a nivel global el informe detecta un aumento en el número de empresas (más de 100 empleados) y scale-ups (21-100 empleados) que ocupan oficinas flexibles globales. En Europa, el 26% de los usuarios son empresas de más de 100 empleados, el 32% start-ups y scale-ups de entre 11 y 100 empleados, el 29% pequeñas start-ups de entre 2 a 10 empleados y el 13% autónomos. Estos porcentajes varían en las distintas regiones globales.

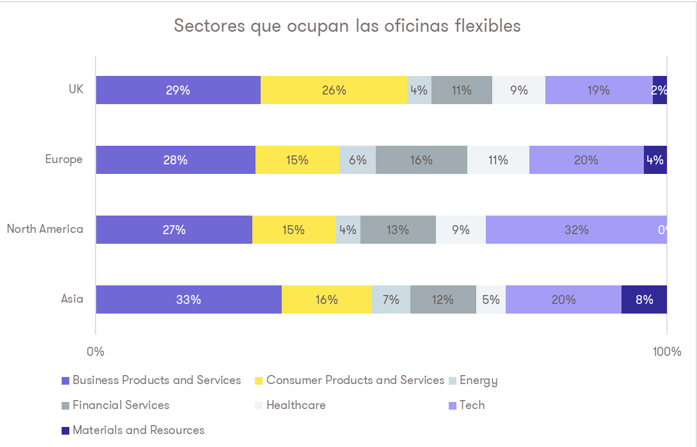

En cuanto a sectores que utilizan las oficinas flexibles, los servicios B2B son el perfil mayoritario a nivel global, con casi un 30% de media de los usuarios dedicados a esta actividad, seguido por el tecnológico, con una media del 22,5% de los usuarios. En Europa, destaca además el sector financiero frente a otras regiones, con un 16% frente a una media del 12% en el resto.