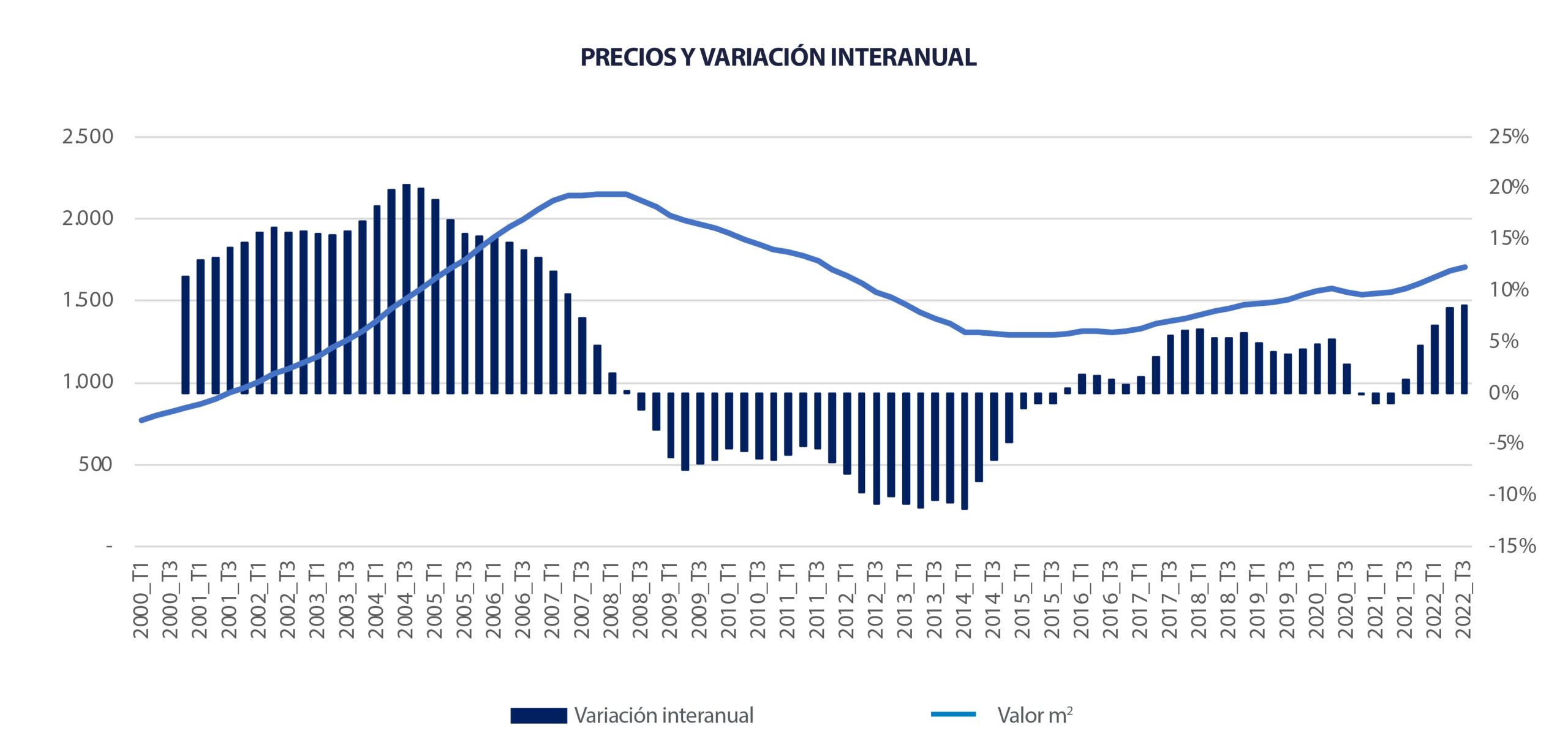

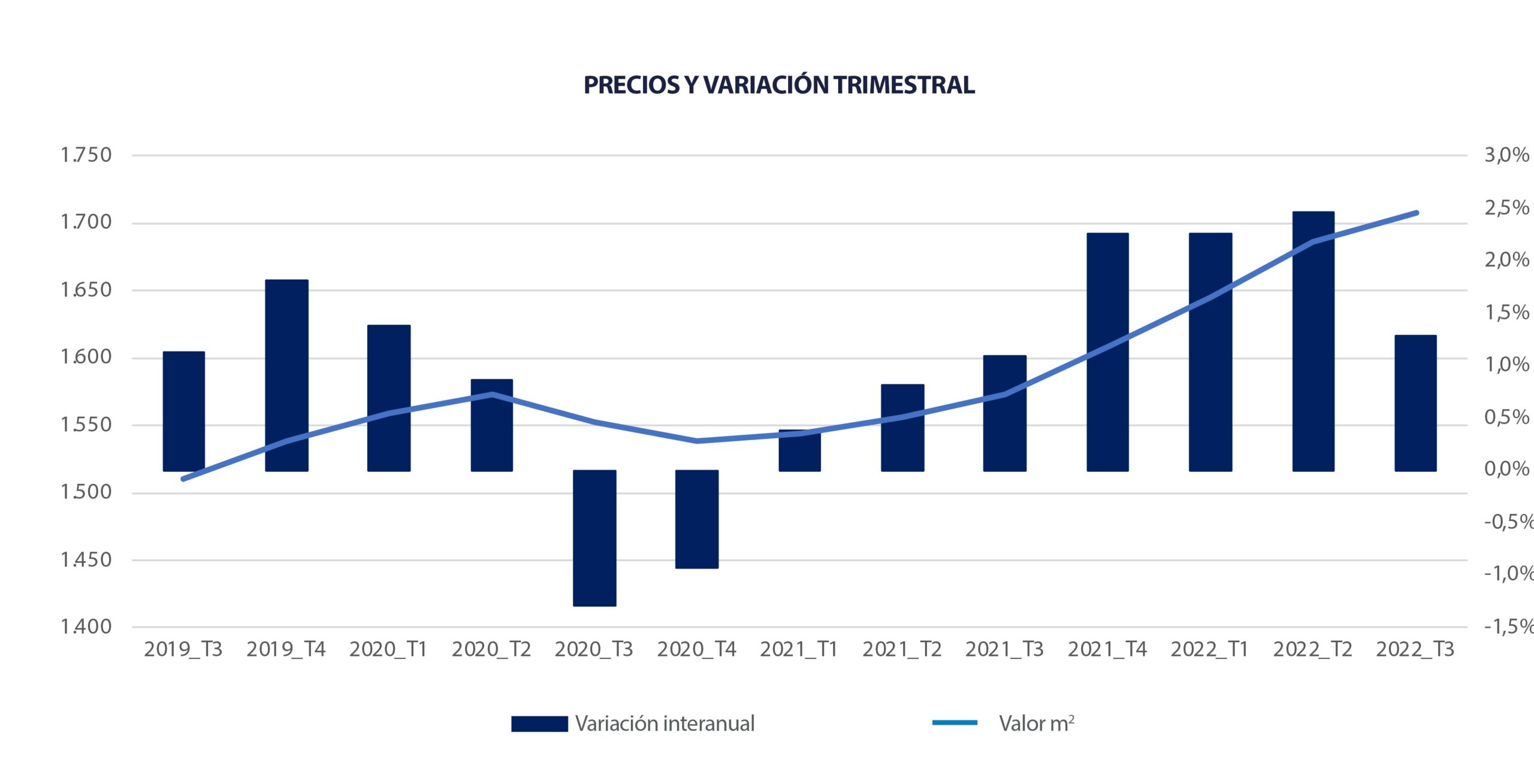

La estadística Tinsa IMIE Mercados Locales del tercer trimestre del año muestra una moderación de la tendencia alcista con incrementos interanuales de precios ligeramente inferiores a los periodos precedentes. El valor medio de la vivienda nueva y usada se situó en 1.708 €/m2 en el tercer trimestre, un 8,5 % más que un año antes, tras incrementarse un 1,3 % respecto al trimestre anterior. El mercado residencial modera el crecimiento después de tres trimestres consecutivos con una revalorización media superior al 2 % en tasa trimestral.

La directora del Servicio de Estudios de Tinsa, Cristina Arias, explica que “la inflación persistente en niveles altos que erosiona el poder adquisitivo de los hogares, unida a la caída del índice de confianza del consumidor ante las perspectivas de ralentización del crecimiento económico y el incremento de los tipos de interés que encarece las hipotecas, pueden actuar como elementos desaceleradores de la demanda de vivienda en los próximos meses”.

Junto a una menor demanda, también la oferta se mantendrá en niveles limitados ante la escasez de mano de obra especializada y la incertidumbre generada por el escenario inflacionista. Esta moderación combinada de demanda y de oferta tiene efectos contrapuestos sobre los precios residenciales, que en conjunto podrían resultar en tasas más contenidas de crecimiento que las observadas en trimestres anteriores.

“Como anticipábamos en informes precedentes, el número de nuevas hipotecas para la adquisición de vivienda comienza a reflejar un endurecimiento de los criterios de concesión de riesgo de las entidades financieras ante los efectos que la inflación y el cambio en la política monetaria del BCE puedan tener en el crecimiento económico y la capacidad de endeudamiento de los hogares”, apunta Arias. Pese a ello, añade, no se observan alertas por la existencia de cargas financieras excesivas en el sistema, ya que en el periodo postcrisis se ha caracterizado por “una demanda solvente, con niveles de endeudamiento prudentes y una mayor proporción de hipotecas a tipo de interés fijo”.

Tras el menor crecimiento en el tercer trimestre, no exento de un cierto impacto estacional por la ralentización del mercado en agosto, el precio medio en España acumula una revalorización del 32,3 % desde los mínimos registrados en el tercer trimestre de 2015 y se mantiene un 20,7 % por debajo de los máximos de finales de 2007.

COMUNIDADES AUTÓNOMAS

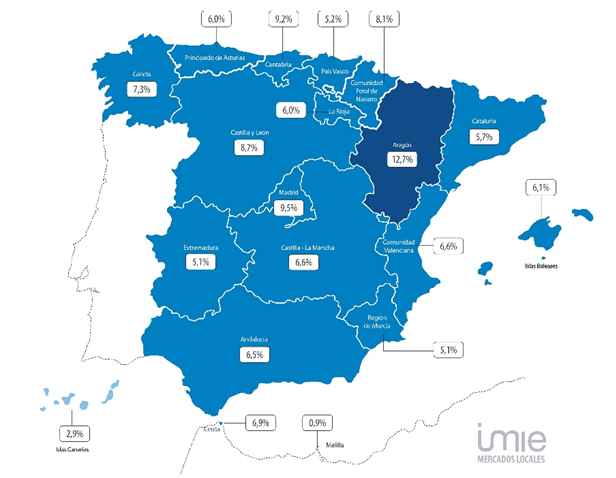

La totalidad de las Comunidades Autónomas registra crecimientos interanuales generalizados por cuarto trimestre consecutivo, aunque de menor intensidad que en trimestres anteriores. Las tasas anuales más elevadas corresponden a Aragón (+12,7 %), Comunidad de Madrid (+9,5 %), y Cantabria (+9,2 %). A continuación, con intensidades comprendidas entre el 6 % y el 9 % se encuentran diez comunidades autónomas, encabezadas por Castilla y León.

Las variaciones trimestrales reflejan cierta moderación, situándose el grueso de ellas entre el 0,1 % y el 2,5 %. Se desmarcan Aragón y Cantabria, con un crecimiento reciente más acentuado, de 5,4 % y 3,3 % respectivamente.

Las comunidades que más han reducido la brecha respecto a los máximos que marcó el precio de la vivienda en los años 2007/2008 son Islas Baleares, donde el valor medio se encuentra un 3,9 % por debajo de esa referencia, y Madrid (-13,6 %), junto a las Ciudades Autónomas de Ceuta (-7 %) y Melilla (-6 %). Hasta en seis regiones la vivienda está aún más de un 30 % más barata que en los máximos precrisis, con Castilla-La Mancha marcando la mayor distancia: – 42,4 %.

PROVINCIAS

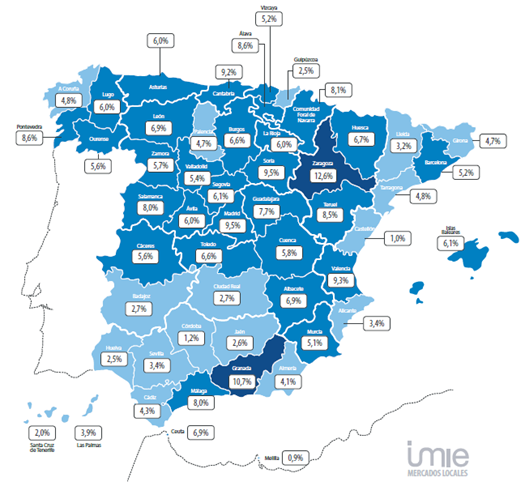

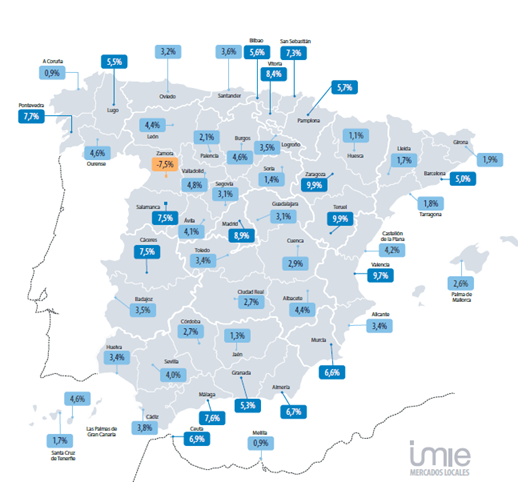

A nivel provincial, los crecimientos más intensos en el precio de la vivienda nueva y usada se sitúan por encima del 9 % con Zaragoza, Granada, Soria y Madrid a la cabeza, sin que se registren provincias con variaciones negativas respecto a un año atrás.

Las variaciones trimestrales se sitúan entre el -0,7 % de Castellón y el 5,4 % de Cantabria, con el grueso de provincias entre 0,5 % y 1,5 %. Tanto la provincia de Madrid como la de Barcelona moderan la tendencia alcista. La primera (+9,5 % interanual) contabiliza un crecimiento de 0,5 % trimestral frente al 2,3 % registrado en el segundo trimestre del año. Por su parte, la provincia de Barcelona (+5 % interanual) reduce a la mitad el ritmo de incremento de los precios de la vivienda: 1,2 % trimestral frente al 2,4 % precedente.

Los mayores valores unitarios provinciales se encuentran en Madrid (2.821 €/m2), Islas Baleares (2.627 €/m2) y Guipúzcoa (2.479 €/m2), seguidas de provincia de Barcelona (2.405 €/m2) y Vizcaya (2.329 €/m2). Las provincias con el valor de vivienda más barato son Ciudad Real (723 €/m2), Cuenca (773 €/m2) y Jaén (824 €/m2).

Las provincias que acumulan una mayor revalorización desde sus mínimos postcrisis son Madrid (+55,7 %), Barcelona (+44,7 %), Málaga (+42,3 %), Islas Baleares (+36,1 %) y Álava (+33,4 %). En la comparación con los niveles máximos del ciclo anterior, Toledo, Guadalajara, Castellón, Lleida y Almería acumulan caídas superiores al 40 % en el precio medio de la vivienda respecto a 2007/2008.

CAPITALES

Las capitales comienzan a mostrar una moderación en la tendencia alcista en tasa trimestral, que hasta ahora se mantenía. Si el trimestre precedente el grueso de capitales registraba un rango de variación entre el 0,5 % y el 3 %, en el trimestre actual las intensidades trimestrales se sitúan entre el 0,1 % y el 2,5 % de incremento. Un total de 11 capitales presentan descensos de precio en el trimestre actual y 17 se sitúan en el entorno de una evolución plana.

Las ciudades de Madrid y Barcelona tienden a la estabilización con incrementos trimestrales del 0,9 % y el 1,0 %, frente al 1,4 % y el 2,2 % del trimestre anterior. En tasa interanual, las capitales aragonesas de Zaragoza y Teruel, ambas un 9,9 % más caras que un año antes, registran el mayor incremento en el tercer trimestre, seguidas de Valencia (+9,7 %), Madrid (+8,9 %) y Vitoria (+8,4 %). Entre las grandes capitales, Málaga muestra un crecimiento en el último año inferior a la media nacional (+7,6 %) y Barcelona lo limita al 5 %.

Las capitales que más cerca están de los máximos de la burbuja son Palma de Mallorca (-5,1 %), San Sebastián (-12,2 %), Madrid (-12,6 %), Barcelona (-17,0 %) y Málaga (-17,3 %), además de Ceuta y Melilla. En el extremo opuesto, las capitales que más se alejan de sus máximos pre-crisis son Lleida, Ciudad Real, Soria, Segovia y Guadalajara, arrojando precios por debajo del 44 % del valor máximo alcanzado.

Si se analiza la evolución respecto a los mínimos durante la crisis financiera, el crecimiento continuado de los precios arroja una revalorización del 64,6 % en Madrid, seguida de Barcelona como segunda capital con mayor incremento (+54,4 %), Palma de Mallorca (+49 %) y, a escasa distancia, Málaga (+48,2 %).

En términos de precio, se mantiene San Sebastián como la capital con el valor medio más elevado (3.959 €/m2), seguido de Barcelona (3.599 €/m2) y Madrid (3.528 €/m2). Entre las más baratas destacan Zamora (1018 €/m2), Ciudad Real (1.042 €/m2) y Soria (1.044 €/m2).

DISTRITOS DE LAS SEIS GRANDES CAPITALES

Los distritos más caros se localizan en las ciudades de Madrid y Barcelona, a gran distancia del resto de capitales. Entre los 10 puestos superiores se encuentran seis distritos de Madrid y cuatro de Barcelona con valores superiores a los 3.892 €/m2. Barrio de Salamanca en Madrid ocupa el puesto número uno superando los 5.400 €/m2. En segunda posición se encuentra Chamberí, también en Madrid, seguido por Sarrià-Sant Gervasi en Barcelona.

Los distritos con valores unitarios más elevados registraron incrementos entre el 0,2 % y el 2,9 % respecto al trimestre precedente.

En Madrid, son los distritos de Vicálvaro, Barrio de Salamanca y Moncloa–Aravaca los que registran incrementos superiores al 7,3% respecto al mismo periodo del año anterior. Los distritos con menores variaciones de precio se ubican en San Blas, Usera y Villa de Vallecas con intensidades por debajo del 3 %.

En Barcelona, la mayor parte de los distritos experimentan un entorno de estabilización con moderados incrementos de precio en el último año y unas variaciones trimestrales en esa misma línea. Los mayores crecimientos interanuales alcanzan el 4,3 % en Sarrià-San Gervasi y Ciutat Vella y se sitúan en el entorno de la estabilización en Nou Barris y Eixample.

Valencia mantiene el elevado dinamismo de trimestres precedentes con intensas variaciones interanuales por encima del 9% en cuatro distritos: Quatre Carreres, Camins al Grau, Rascaña y Ciutat Vella. En Sevilla destacan los incrementos más intensos y sostenidos de los distritos de Los Remedios y Casco Antiguo, con aumentos del precio de vivienda por encima del 6 % respecto a un año atrás y por encima del 2 % respecto al trimestre precedente.

Zaragoza intensifica el aumento de precios con acusados crecimientos interanuales por encima del 10% en cuatro distritos, La Almozara, Delicias, Barrios Rurales Norte y Las Fuentes. Finalmente, la ciudad de Málaga reduce ligeramente el dinamismo, aunque mantiene variaciones interanuales intensas en algunos distritos. Este y Puerto de La Torre aumentaron sus precios medios un 9,9 % y 9,2 % respecto a hace un año y tan solo Palma Palmilla reduce su precio medio un 4,1%.

INDICADORES FINANCIEROS Y DE ACTIVIDAD EN ESPAÑA 3er TRIMESTRE 2022

- Esfuerzo teórico anual: 30,4 % de la renta disponible del hogar medio.

- Importe medio de nuevas hipotecas: 142.330 €.

- Cuota hipotecaria media: 628 €/mes.

- Compraventas / parque existente: 27,2 transacciones por cada 1.000 viviendas.

- Visados de obra nueva / parque existente: 4,2 visados por cada 1.000 viviendas.

Esfuerzo teórico anual de compra

El esfuerzo teórico anual es un ejercicio realizado por el Servicio de Estudios de Tinsa que simula el porcentaje de la renta disponible que un hogar medio tendría que destinar al pago de la primera cuota de una hipoteca que cubre el 80% del valor de una vivienda media a los precios actuales. Con ello se busca medir cómo de accesible es para un hogar medio el adquirir una primera vivienda en las distintas zonas del territorio nacional.

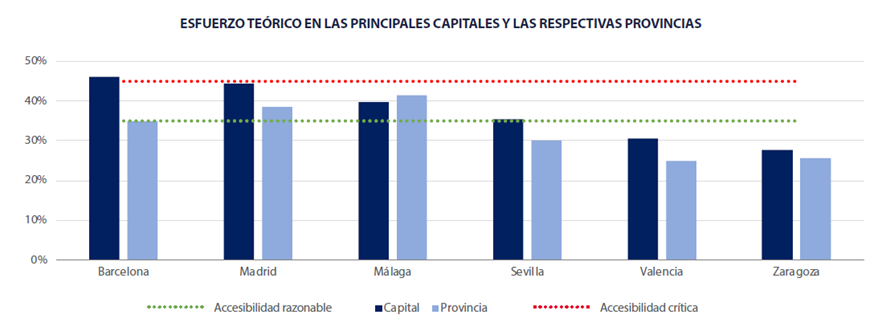

Según este indicador, los españoles destinarían de media un 30,4% de su renta disponible al pago de la primera cuota anual de la hipoteca. El grueso de las provincias españolas presenta un nivel de esfuerzo moderado, inferior al 35 %. Pero los mercados más dinámicos se caracterizan por una accesibilidad más tensionada. Es el caso de Islas Baleares, donde un comprador local que quisiera adquirir por primera vez una vivienda para darle uso de primera residencia destinaría más de la mitad de su renta disponible (un 53,2 %) al pago de la cuota hipotecaria. También se supera el nivel de accesibilidad razonable, cifrado en un esfuerzo del 35 %, las provincias de Málaga (41,3 %) y Madrid (38,5 %).

En el extremo opuesto, las provincias donde un residente destina al primer año de hipoteca menos del 20 % de su renta disponible son Lleida (17,4 %), Teruel (18,8 %) y Álava (18,9 %).

Entre las grandes capitales, cuatro de las seis mayores ciudades españolas superan el límite de esfuerzo del 35 % (la excepción son Zaragoza y Valencia), y cinco de las seis presentan tasas de esfuerzo por encima de la provincia: tan solo en Málaga la accesibilidad provincial supera la de la capital por la particularidad de su mercado costero turístico.

La problemática más acuciante se focaliza en las dos grandes ciudades, Madrid y Barcelona, y en la ciudad costera de Málaga: polos de atracción de la demanda por el dinamismo de sus mercados laborales y de la inversión. El peso creciente del turismo urbano, el turismo de costa y la segunda residencia atrae demanda de inversión y rentas externas más elevadas, dificultando el acceso a la vivienda de los hogares locales.

En Barcelona, un hogar medio destina el 46 % de su renta disponible a pagar el primer año de una hipoteca por el 80% del valor de la vivienda, superando el nivel de accesibilidad crítico (45 %). En distritos como Ciutat Vella, una zona de interés para inversores y altos patrimonios, el esfuerzo de un comprador local se eleva hasta el 63,2%. En Madrid, la tasa se reduce ligeramente al 44,4 % (con picos de hasta un 58,1 % en el distrito Centro). En Málaga, el esfuerzo teórico es del 39,8 % (un 46,1 % en Teatinos-Universidad). Ambos casos superan el nivel de accesibilidad razonable (35%).

Cuota hipotecaria mensual

Según datos del Instituto Nacional de Estadística, la hipoteca media en España se sitúa en 140.330 euros. Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 628 euros, en un entorno de tipos de interés al alza y endurecimiento de las condiciones de concesión de los préstamos hipotecarios.

La ratio préstamo/valor medio nacional se situó en 65,1% a cierre de 2021, y los préstamos que superaron el 80 % del valor de la vivienda que financiaban representaron únicamente un 9 % del total. Este escenario revela ratios de endeudamiento saneadas pese al escenario de inflación al alza, con persistencia de los efectos del ahorro acumulado observado durante 2021.

Las mayores cuotas hipotecarias mensuales se localizan en Islas Baleares (999 €), Comunidad de Madrid (884 €) y provincia de Barcelona (795 €), a gran distancia de las provincias de Lugo, Jaén y Cuenca, donde el pago mensual es inferior a 370 €.

Informe completo aquí.