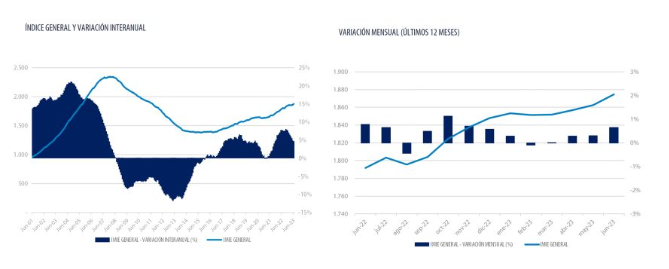

El índice Tinsa IMIE General y Grandes Mercados de junio refleja un encarecimiento de seis décimas respecto a mayo, que sitúa el crecimiento interanual en el 4,6 %. Se trata de una tasa anual más moderada que el mes anterior, confirmando la tendencia de estabilización del mercado residencial. Las áreas metropolitanas se desmarcan de esta tendencia en junio, al registrar un impulso puntual del 1,1 % mensual frente a las variaciones próximas al 0 % observadas desde comienzos de año.

Tras el cierre definitivo de los datos de junio, la variación interanual del precio de la vivienda nueva y usada en el segundo trimestre de 2023 se sitúa en el 4,9 %, una décima más que el 4,8 % publicado provisionalmente el pasado 30 de junio en la estadística Tinsa IMIE Mercados Locales.

“El análisis muestra un comportamiento de precios en las zonas con mayor recepción de turismo internacional que difiere de la tendencia general, con un movimiento alcista de los precios más pronunciado en ‘Islas’ y con alguna señal de moderación en ‘Costa mediterránea’. Tanto ‘Islas’ como ‘Costa mediterránea’ crecen con menos intensidad que el mes anterior”, afirma Cristina Arias, directora del Servicio de Estudios de Tinsa.

Las ‘Capitales y Grandes Ciudades’ se encarecieron en línea con la media nacional en junio (+0,6 % mensual), aunque en términos interanuales los precios continuaron moderando su crecimiento hasta el 4,1 %. Tras ‘Áreas Metropolitanas’ (+6,6 %), el grupo con mayor diferencia de precio respecto a junio de 2022 es ‘Islas’: + 5,8 % interanual. Los municipios de interior agrupados en ‘“Resto de municipios’ continúan en el entorno de la estabilización (+0,3 % mensual y +2,3 % interanual).

“La pérdida de poder adquisitivo acumulada por los hogares durante el largo episodio inflacionista y el rápido encarecimiento de la financiación han contribuido a la moderación del consumo. No obstante, la resistencia del empleo sostiene la solvencia y la confianza de los hogares”, apunta Arias. “En este contexto, la demanda residencial se modera sin desplomarse y el precio medio de la vivienda mantiene su tendencia hacia la estabilización, desacelerándose poco a poco”.

Evolución desde máximos y mínimos

El valor medio de la vivienda nueva y usada en España acumula un incremento de un 36,1 % desde el mínimo registrado durante la crisis financiera en agosto de 2015. El recorrido es mayor en las ‘Capitales y Grandes Ciudades’ (+44,4 %) y en las ‘Áreas Metropolitanas’ (+39,5 %), mientras que la recuperación es más moderada en ‘Resto de municipios’ (+20,5 %).

La ‘Costa Mediterránea’ mantiene la mayor diferencia en el valor medio respecto a los máximos del período 2007/2008, con una caída acumulada del 30,4 %, frente al 20 % de la media nacional. En el extremo contrario, el precio en ‘Islas’ (consideradas conjuntamente Baleares y Canarias) está un 6,9 % por debajo de su máximo y un 15,5 % en el caso de las ‘Capitales y Grandes Ciudades”.

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial.