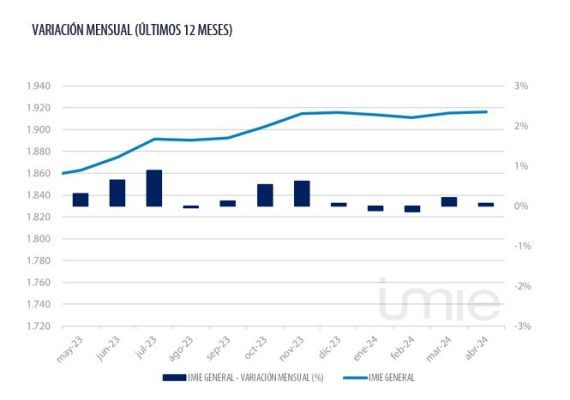

El mercado residencial consolida la tendencia de estabilización de los precios iniciada a mediados de 2022, aunque con excepciones en las zonas con mayor actividad turística. El índice General de la estadística Tinsa IMIE General y Grandes Mercados del mes de abril refleja un aumento interanual del 3,2% tras elevarse una décima respecto al mes anterior. ‘Costa mediterránea’ e ‘Islas’ se desmarcan con una dinámica alcista de precios, que en el último mes se ha concretado en un aumento del 1 % respecto al mes anterior.

“En abril los precios residenciales han vuelto a confirmar el patrón de estabilización en polos de empleo, áreas metropolitanas y municipios de interior, mientras que las zonas con mayor componente turístico han reflejado un nuevo impulso”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa.

Arias destaca que la estabilización de los precios en los polos de empleo y las áreas metropolitanas refleja la dificultad de acceso a la vivienda por parte de la demanda local. “Aun así, la concentración de la demanda en estas zonas combinada con la escasez de oferta a corto plazo contribuye a sostener los precios. Por su parte, las zonas turísticas acusan el tensionamiento de los precios que añaden la demanda de inversión y los compradores de segunda residencia”, explica.

La variación mensual de los grupos analizados se ha situado entre el -0,3% de ‘Resto de Municipios y el +1,1% del grupo ‘Islas’.

La variación interanual se ha situado entre 2% y 9%. Nuevamente se confirma el patrón observado en términos mensuales. El impulso de los grupos “Capitales y Grandes Ciudades” (2,1%), “Áreas Metropolitanas” (3,1%) y Municipios de interior” (+2,0%) es modesto y acorde con la tendencia a la estabilización que muestran estas series de precios desde la segunda mitad de 2022. Por su parte, “Territorio Insular” (+9,0%) y “Costa Mediterránea” (+6,8%) se vuelven a acelerar.

“En los primeros cuatro meses del año la inflación subyacente ha continuado moderándose y el empleo ha seguido resistiendo. Todo ello contribuye a la recuperación del poder adquisitivo de los hogares, que sostienen su solvencia, y mejora la confianza del consumidor”, apunta Cristina Arias, directora de Servicio de Estudios de Tinsa España.

Variación desde mínimos y máximos

La vivienda nueva y usada en España se ha revalorizado un 39,1% desde el mínimo registrado tras la crisis inmobiliaria y es actualmente un 18,2 % más barata que en diciembre de 2007, cuando alcanzó su máximo en el ciclo expansivo anterior.

Los mercados donde el índice de precios se aproxima más a las cotas alcanzadas en 2007/2008 son los territorios insulares, donde la caída acumulada es de solo un 0,6 % y las ‘Capitales y grandes ciudades’, donde la diferencia es de un 14,4%. En el extremo contrario se encuentran los mercados de interior de ‘Resto de municipios’, con un 27,6% de caída, y ‘Costa mediterránea’: un 26,4%.

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial.