El volumen de inversión inmobiliaria mundial aumentó un 38 % interanual, hasta alcanzar la cifra de 1,3 billones de dólares, según la última actualización de Impacts, el programa de análisis inmobiliario global de Savills Aguirre Newman, con datos hasta cierre de noviembre 2021.

El estudio concluye que el volumen total de inversión se recuperó con fuerza en 2021, debido al número creciente de fondos interesados en invertir en el sector inmobiliario, que alcanzó cotas máximas impulsado por la búsqueda de diversificación en fuentes de ingresos por parte de los inversores. En 2021 se identificaron 1.250 fondos con 365.000 millones de dólares de capital para invertir en inmobiliario, según datos de Preqin, frente a 1.000 fondos activos en 2020. Según Savills, los sectores residencial e industrial-logístico serán los más fuertes a nivel global en 2022, manteniendo la tendencia del año anterior, retail recuperará cuota y la implementación de criterios ESG impulsará la actividad en oficinas.

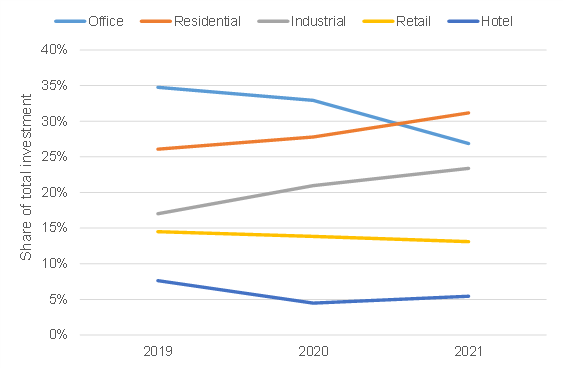

El sector residencial (multifamily, residencias de estudiantes y personas mayores) acaparó el mayor volumen de inversión a nivel mundial el año pasado, superando por primera vez a las oficinas. La consultora inmobiliaria internacional señala que los inversores se sienten cada vez más atraídos por la seguridad y los ingresos producidos por el sector residencial, la sólida demanda subyacente y su resiliencia frente a la desintermediación tecnológica. Además de mantenerse la tendencia en 2022, la falta de stock vigente hace prever que la promoción será un punto de entrada para muchos inversores mediante estrategias de forward funding. También las ciudades secundarias muestran potencial por la búsqueda por parte de los usuarios de mayor calidad de vida a precios más asequibles.

Los volúmenes de inversión en el sector industrial-logístico aumentaron un 54 % en 2021. Para 2022, Savills señala potencial en este mercado en nuevas ubicaciones por la deslocalización, para acercar las cadenas de suministro a casa y sub-sectores como la última milla.

En cuanto a oficinas, la consultora inmobiliaria internacional indica que, aunque los datos muestren menor cuota de inversión en oficinas en favor del residencial, estas siguen acaparando mayor participación en el mercado global que el sector logístico. Teniendo en cuenta que los inversores cross-border, sobre todo en Europa, van a desarrollar sus estrategias ESG este año, la consultora prevé buenas oportunidades para reposicionar, rehabilitar o reconvertir el stock actual de oficinas en activos sostenibles de alto rendimiento.

En el mercado retail global, Savills señala que 2022 puede marcar un punto de inflexión tras la revisión de precios de los últimos años al ser ahora un segmento más competitivo y estar en un momento en el que los retailers han mejorado su adaptación a los nuevos hábitos de compra.

La consultora internacional remarca además la atención a nuevos sectores con recorrido como centros de datos y life sciences. En el primer caso, el segmento data centers ofrece buenas oportunidades para diversificación de carteras y Savills señala que los inversores son también cada vez más conscientes de su huella ambiental. En cuanto a life sciences, el potencial es significativo para quienes conocen el know-how de este sector de actividad, que crea ecosistema y necesita otros usos en los hubs de conocimiento a su alrededor.

Según concluye el informe, además del despliegue de inversión con foco en tipos de activos core y generadores de ingresos en sectores como logístico, oficinas prime y residencial en 2021, se ha registrado una fuerte demanda de oportunidades en nuevos desarrollos y rehabilitaciones. En 2022, la inflación -aunque esta pueda ser temporal- será uno de los obstáculos a superar y de hecho, según Savills, algunos sectores inmobiliarios pueden ofrecer una buena cobertura frente a las presiones inflacionistas, sobre todo, en el caso de los activos que tengan plazos de arrendamiento más cortos o en los que las rentas estén vinculados al IPC.